8 Replicación multidataset

9 Replicación multidataset

Prosper y Freddie/Mendeley son replicaciones económicas congeladas del recipe CRPTO bajo aplicación ciega. No constituyen un certificado exacto de funded set nuevo, no re-promueven el champion Lending Club y no extienden el Teorema 1 a esos paneles; su valor es evidencia de transferencia y el patrón interpretable del price of robustness.

La réplica multidataset entra al dossier con una regla estricta: no reabre el champion Lending Club. El certificado exacto del paper sigue siendo el funded set promovido en Lending Club. Lo que A25–A34 agregan es evidencia externa de que la receta CRPTO – PD calibrada, intervalos conformales Mondrian y LP robusto bound-aware – no depende de un solo panel P2P, y que el caso Freddie no queda apoyado en una pantalla pequeña de candidatos.

9.1 Decisión editorial

Se evaluaron tres fuentes externas. Prosper aporta préstamos personales de marketplace lending con estados finales, montos y tasa/yield observables (Prosper Funding LLC, 2026). Freddie/Mendeley aporta hipotecas unifamiliares derivadas del dataset loan-level de Freddie Mac y organizadas con ventanas de default, grupos red/green y splits train/OOS/OOT (Freddie Mac, 2026; Mushava, 2023). Home Credit se conserva como fuente archivada de scoring (Home Credit Group, 2018), pero no se promueve porque no tiene un contrato limpio de exposure + return comparable con Lending Club, Prosper o Freddie.

| Fuente | Producto crediticio | Decisión |

|---|---|---|

| Prosper final-status | Préstamos personales marketplace | Promovido como réplica económica externa. |

| Freddie/Mendeley FM48 | Hipotecas unifamiliares | Promovido como réplica económica externa. |

| Home Credit Default Risk | Scoring de consumo | Archivado; útil para PD/conformal, no para claim económico principal. |

9.2 Gate externo principal

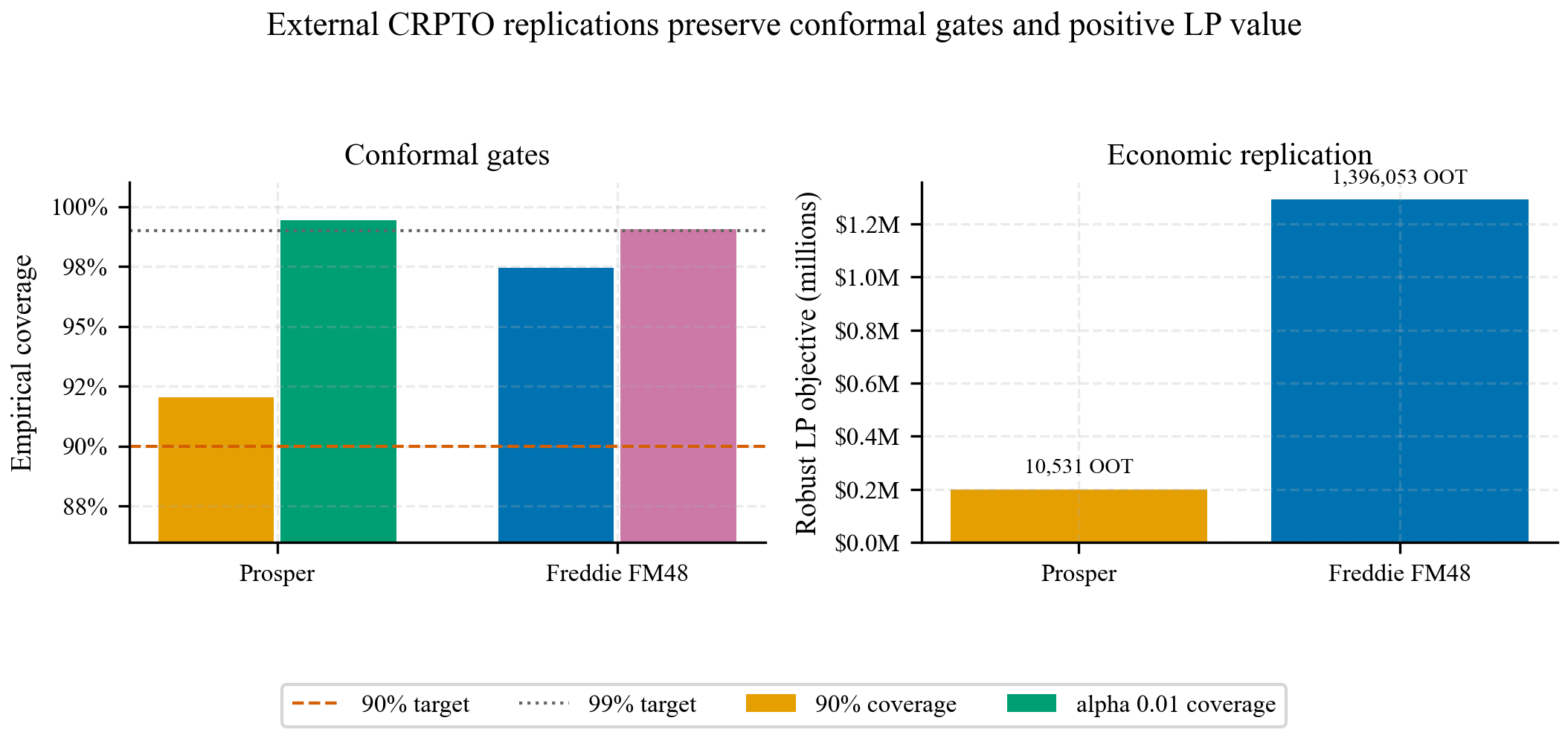

La tabla A25 resume los dos datasets promovidos. Ambos mantienen cobertura global sobre 90%, cobertura alpha = 0.01 reportable cerca o por encima de 99% y objetivo LP robusto positivo. Freddie tiene una cobertura mínima de grupo débil en una celda pequeña; por eso el paper cita el gate global y deja la granularidad como caveat, no como garantía condicional perfecta.

| Dataset | Filas | Default | AUC | Coverage 90% | alpha = 0.01 coverage | OOT candidates | Robust LP |

|---|---|---|---|---|---|---|---|

| Prosper final-status | 54,807 |

30.92% |

0.7074 |

0.9205 |

0.9943 |

10,531 |

$199,419 |

| Freddie/Mendeley FM48 | 3,173,355 |

1.45% |

0.7839 |

0.9745 |

0.9907 |

1,396,053 |

$1,291,228 |

La lectura correcta es empírica, no teoremática: A25 fortalece el argumento “no fue suerte de Lending Club”, pero no convierte CRPTO en una garantía universal para todo producto crediticio. El claim exacto alpha-safe permanece en la policy promovida de Lending Club.

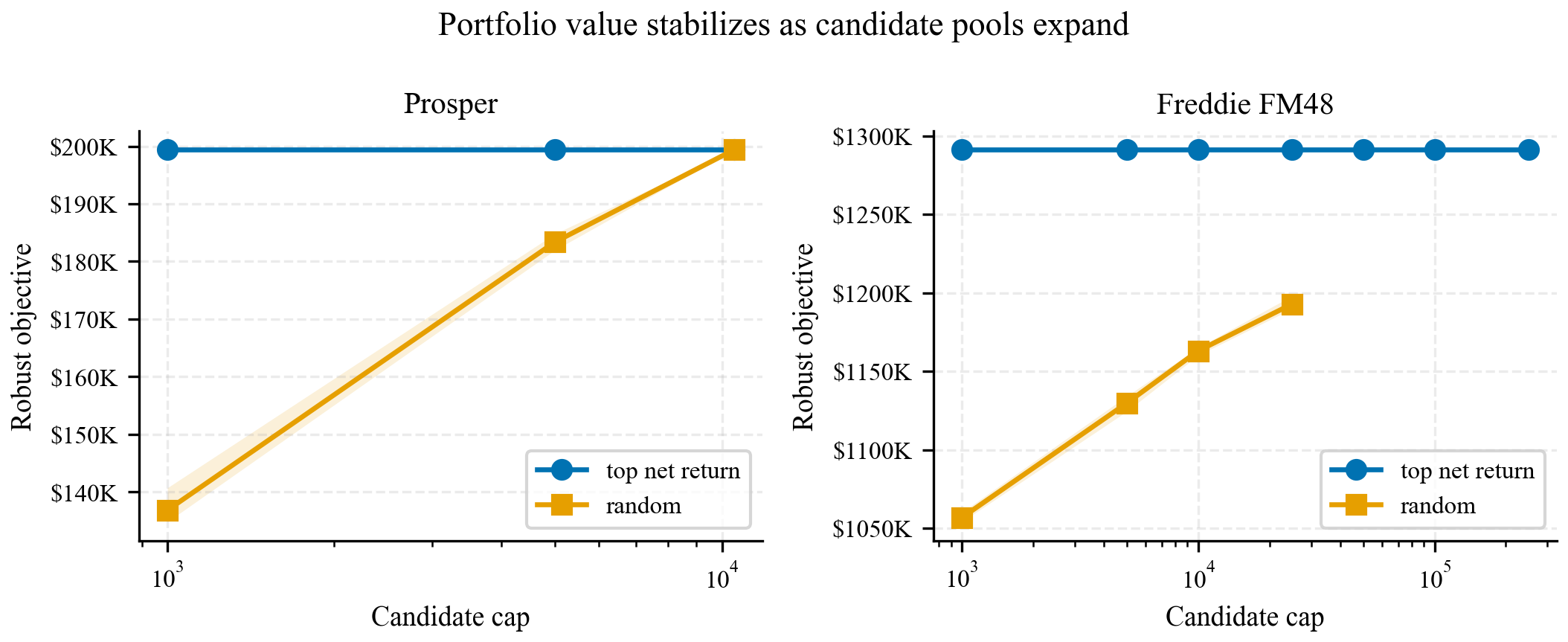

9.3 Sensibilidad por candidatos

A26 verifica que el objetivo robusto externo no dependa de una muestra minúscula de candidatos OOT. Prosper alcanza el mismo objetivo al usar el universo completo de 10,531 candidatos. Freddie mantiene el objetivo promovido desde el top-50,000 hasta el top-250,000, mientras las muestras aleatorias mejoran con el tamaño del pool y no superan el screening por retorno.

| Dataset | Pantalla | Cap | Robust LP medio | Nonrobust LP medio | n financiados medio |

|---|---|---|---|---|---|

| Prosper | top net return | all | $199,419 |

$220,260 |

234 |

| Prosper | random | 5,000 |

$183,374 |

$205,554 |

231 |

| Freddie FM48 | top net return | 250,000 |

$1,291,228 |

$1,305,409 |

146 |

| Freddie FM48 | random | 25,000 |

$1,192,926 |

$1,209,899 |

116 |

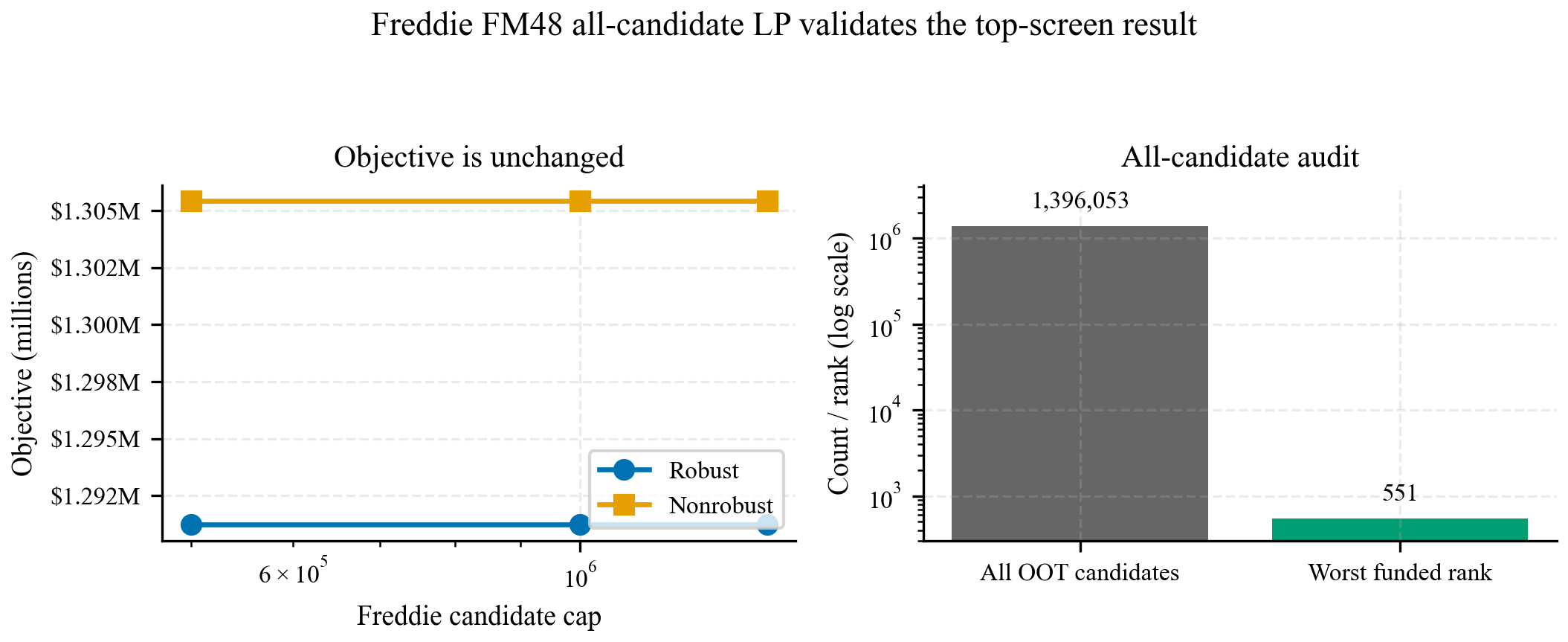

9.4 Certificado all-candidate Freddie

A28 elimina el caveat de cap para Freddie. El LP sparse se resolvió en 500,000, 1,000,000 y en los 1,396,053 candidatos OOT completos. En los tres casos el objetivo robusto queda exactamente en $1,291,228 y el objetivo nonrobust en $1,305,409; el óptimo robusto all-candidate financia 143 préstamos y el peor rank financiado es 551. Es decir: el screening top-return no es un supuesto frágil, sino una pantalla dominante certificada por el solve completo. La palabra certificado aquí se refiere a exhaustividad computacional del LP externo; no es un segundo certificado exacto alpha-safe como el de Lending Club.

| Dataset | Cap | Candidatos resueltos | Robust LP | Nonrobust LP | Financiados | Peor rank financiado |

|---|---|---|---|---|---|---|

| Prosper | all | 10,531 |

$199,419 |

$220,260 |

234 |

508 |

| Freddie FM48 | 500,000 |

500,000 |

$1,291,228 |

$1,305,409 |

143 |

551 |

| Freddie FM48 | 1,000,000 |

1,000,000 |

$1,291,228 |

$1,305,409 |

143 |

551 |

| Freddie FM48 | all | 1,396,053 |

$1,291,228 |

$1,305,409 |

143 |

551 |

9.5 Por qué Freddie FM48

A27 audita las ventanas Freddie antes de promover FM48. FM12 falla cobertura global; FM24 y FM36 pasan el target 90% pero quedan por debajo de 99% en el gate alpha = 0.01; FM60 también queda corto en ese gate. FM48 es la única ventana que supera ambos umbrales y conserva objetivo robusto positivo en el screening de horizontes.

| Variante | Ventana | Default | Coverage 90% | alpha = 0.01 coverage | Decisión |

|---|---|---|---|---|---|

| FM12 both | 12 | 0.60% |

0.7578 |

0.9774 |

Sensibilidad |

| FM24 both | 24 | 1.03% |

0.9369 |

0.9889 |

Sensibilidad |

| FM36 both | 36 | 1.14% |

0.9057 |

0.9871 |

Sensibilidad |

| FM48 both | 48 | 1.45% |

0.9745 |

0.9907 |

Promovido |

| FM60 both | 60 | 2.18% |

0.9591 |

0.9822 |

Sensibilidad |

9.6 Auditorías extendidas

A29–A33 son los anexos que vuelven defendible el frente ante preguntas de reviewer. No todos son positivos, y esa es precisamente su utilidad editorial: documentan cuándo el método sostiene el claim global y cuándo una lectura condicional sería excesiva.

| Auditoría | Resultado | Lectura para el paper |

|---|---|---|

| A29 Freddie Mondrian sparse | Los grupos elegibles (cal+test >= 500) cubren 1,396,010 de 1,396,053 filas OOT; los grupos sparse suman solo 43 filas. |

La cobertura global es fuerte; la cobertura condicional perfecta no se promete. |

| A30 intervalos | Prosper coverage90 CI [0.9151, 0.9254]; Freddie coverage90 CI [0.9743, 0.9748]. |

Los gates globales no dependen de un punto estimado inestable. |

| A31 subperiodos | Prosper 2012/2013 y Freddie 2015Q1–Q4 mantienen coverage90 por encima de target. | La réplica no depende de un único OOT favorable; Freddie 2015Q4 alpha01 0.9896 se reporta como borde. |

| A32 Prosper default sensitivity | Main, Defaulted only y Chargedoff only pasan 90% y alpha01, todos con LP robusto positivo. |

La definición de default no decide por sí sola el claim Prosper. |

| A33 Freddie red/green | both y green pasan alpha01; red falla alpha01 (0.9850) aunque mantiene coverage90 y LP positivo. |

FM48 combinado es el claim promovido; red queda como sensibilidad honesta. |

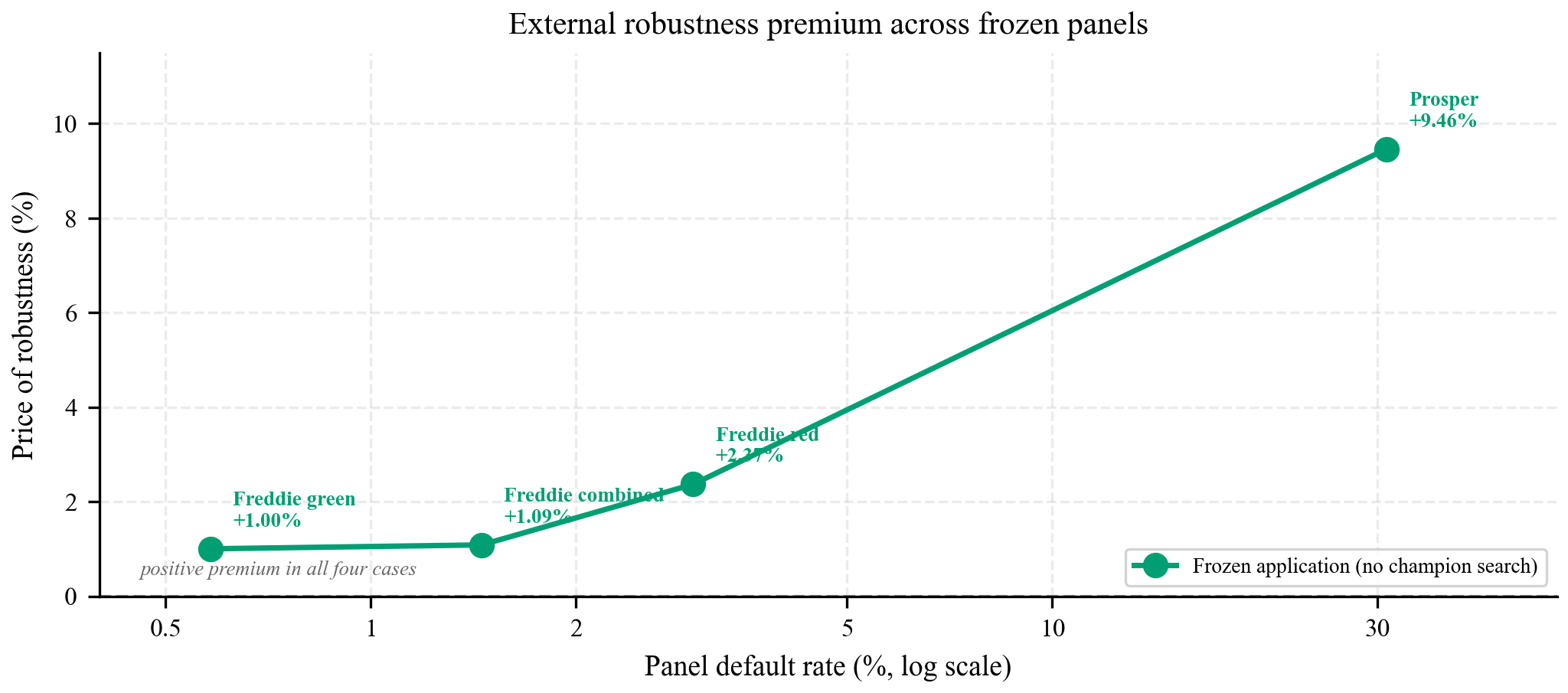

9.7 El precio de robustez en las aplicaciones externas

La réplica externa no solo confirma que los gates se sostienen: muestra un patrón económico que un solo dataset no podía revelar. El campo price_of_robustness_pct –definido como (no-robusto − robusto) / no-robusto– es positivo en las aplicaciones congeladas externas y queda ordenado por la tasa de default del panel en los cuatro casos observados.

| Aplicación congelada | Default del panel | AUC | Precio de robustez |

|---|---|---|---|

| Freddie FM48 (green) | 0.58% |

0.700 |

+1.00% |

| Freddie FM48 (combinado) | 1.45% |

0.784 |

+1.09% |

| Freddie FM48 (red) | 2.97% |

0.700 |

+2.37% |

| Prosper final-status | 30.92% |

0.707 |

+9.46% |

La lectura tiene base teórica limpia: más riesgo de default ensancha los intervalos conformales, así que el peor caso robusto descuenta más retorno y la prima por comprar la garantía de cobertura sube. Dentro de Freddie, el segmento red (default 2.97%) paga más que green (0.58%); entre datasets, Prosper (30.92%) paga la prima más alta. La discriminación (AUC) no ordena la prima por sí sola –green y red tienen AUC casi idéntico pero distinta prima–: lo que manda es el riesgo irreducible del panel.

Lending Club no entra en esa serie. El campo histórico −10.56% comparaba la policy robusta contra una baseline rotulada nonrobust que todavía heredaba una restricción de endpoint conformal. La auditoría point-PD corregida en tau=0.1715 es A40: CRPTO cede 5.875% de retorno realizado y reduce 8.305 puntos de default/V frente al control. No se mezcla con las cuatro aplicaciones externas porque usa otro contrato. El claim activo de Lending Club se apoya en la frontera policy-aware A35 y la baseline emparejada A40.

El mensaje editorial defendible es más acotado: en las cuatro aplicaciones externas congeladas, la prima observada va de un dígito a bajo-doble-dígito. Cuatro puntos ordenados son compatibles con el mecanismo, pero no demuestran una ley general ni que la robustez sea siempre barata.

9.8 Qué mejora en el paper

La réplica externa cambia la defensa ante reviewers. Antes, la respuesta honesta era: “CRPTO se demuestra en Lending Club y no afirmamos generalización”. Ahora la respuesta es más fuerte: “el certificado exacto sigue en Lending Club, pero la receta conserva gates conformales y valor LP positivo en Prosper y Freddie”.

Ese matiz mejora tres claims:

- El método no parece depender de una idiosincrasia de Lending Club.

- El precio de robustez se vuelve un patrón externo interpretable: una prima positiva acotada y ordenada por riesgo en los cuatro paneles observados, comparable entre un P2P de consumo y un panel hipotecario.

- Home Credit se descarta por criterio económico explícito, no por conveniencia de resultados.

Los artefactos autocontenidos viven en reports/crpto/multidataset/source/, las tablas publicables en reports/crpto/tables/crpto_tableA25_* a crpto_tableA33_*, las figuras en reports/crpto/figures/crpto_fig22_* a crpto_fig24_*, y el status en models/crpto_multidataset_external_status.json.