CRPTO

Conformal Robust Predict-Then-Optimize aplicado a credit risk

1 CRPTO

Esta landing funciona como la portada editorial del dossier: explica el claim central, orienta la lectura y deja explícito qué parte del argumento vive en el cuerpo IJDS, el supplement, la tesis y la capa de reproducibilidad.

Build: 0f613f9 | Rama: main | Actualizado: 2026-07-09

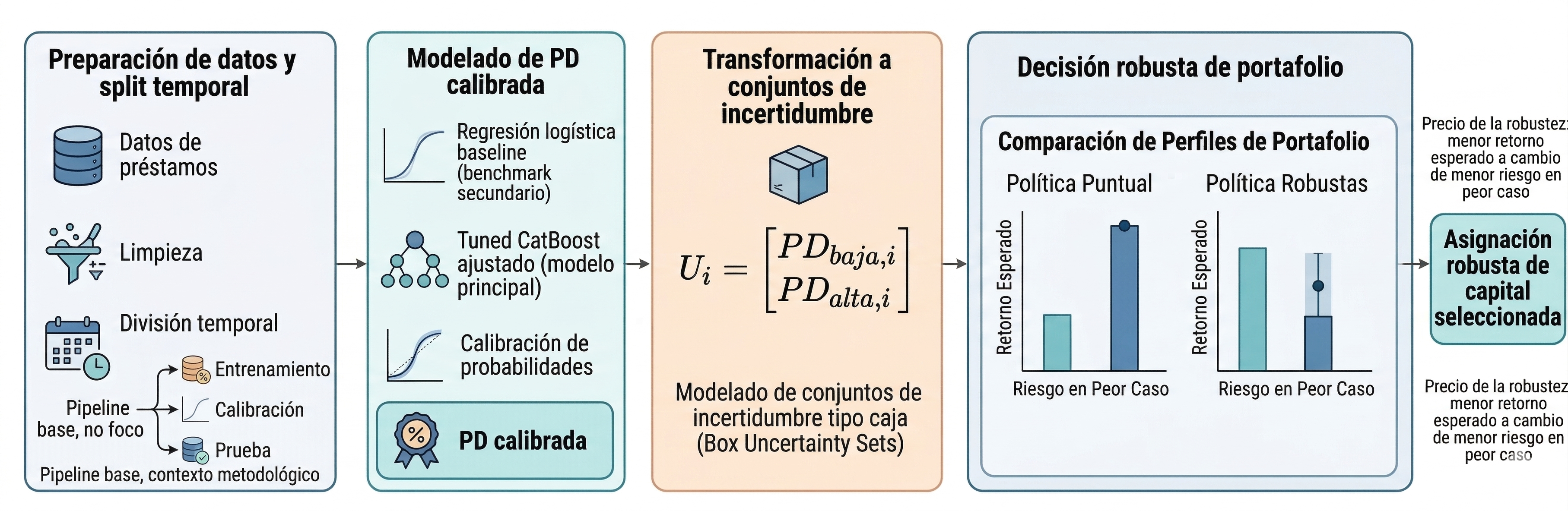

Pregunta central

¿Qué ganamos cuando la incertidumbre predictiva deja de ser un diagnóstico y se vuelve una entrada explícita del optimizador? Este libro independiente abre el dossier CRPTO alrededor de esa tesis y conserva tanto el material paper-ready como la evidencia extendida para journal, apéndices y respuestas a reviewers.

Problema: la mayoría de pipelines de crédito optimizan con PD puntual y tratan la incertidumbre como diagnóstico tardío. Método: PD calibrada, bandas conformales Mondrian y optimización robusta sobre el conjunto resultante. Hallazgo: el resultado clave no es un AUC aislado, sino la posibilidad de cuantificar explícitamente el trade-off entre retorno, cobertura, robustez y auditabilidad.

La superficie IJDS activa promueve el punto pool93 body/default: retorno $184,832.48, V = 0.035350, Gamma_CP = 0.162616, Gamma_res = 0.073584, umbral Markov 0.345084, alpha_grid_pass = 8/8 y frontera finita A35. A40 cuantifica el trade-off contra point-PD. Los cierres anteriores quedan como procedencia histórica, no como baseline operativo vigente.

Algunos capítulos largos de tesis conservan análisis históricos del champion anterior para trazabilidad. La fuente paper-facing actual es paper/CRPTO_ijds.qmd, su suplemento y las tablas A35–A40.

1.1 Mapa editorial

Este libro es el companion vivo del paper y de la tesis. No compite con el cuerpo IJDS: lo respalda. Conserva explicaciones largas, decisiones metodológicas, vínculos con artefactos, preguntas de reviewer, tablas y figuras que el manuscrito comprime en una historia corta y que la tesis desarrolla como superconjunto académico.

| Superficie | Qué defiende | Evidencia visible |

|---|---|---|

| Paper IJDS | El claim estrecho: una PD calibrada congelada puede convertirse en una decisión robusta y auditable mediante conformal prediction. | Teoría mínima, Figura 1, frontera policy-aware A35, baseline A40, regret-auditability y réplica externa compacta. |

| Online supplement | Que el resultado no es frágil ni cherry-picked. | A3–A40, ablations, stress tests, MRM/fairness, funded-set audit, SPO+, tail risk, diagnósticos multi-distribución/online y Prosper/Freddie. |

| Tesis | El superconjunto académico y operativo del paper. | Fundamentos, arquitectura reproducible, gobernanza, trazabilidad, réplica multidataset, bibliografía extendida y future work controlado. |

| Reproducibilidad | Que las cifras vienen de artefactos versionados, no de edición manual. | DVC, manifests, tablas/figuras regenerables, tests de sincronía y guardrails de champion congelado. |

1.2 Contrato de lectura

La lectura correcta es de claim a evidencia. El paper hereda las afirmaciones y las tablas esenciales; el libro preserva el razonamiento, las cautelas y la trazabilidad. Cuando una explicación es demasiado larga para IJDS, no se borra: se mantiene aquí como soporte de tesis, supplement o respuesta a reviewer.

1.3 Rutas de lectura

1.3.1 En 20 minutos

CRPTO en una página → Resultados → Discusión. Ruta para captar problema, método, resultado y límite sin entrar al dossier completo.

1.3.2 Reviewer IJDS

Mapa reviewer → Introducción → Marco teórico → Metodología → Resultados → Apéndice de robustez. Ruta para verificar novelty, bound, evidencia central, artefactos y controles de robustez.

1.3.3 Tesis

Fundamentos de riesgo → Conformal y optimización → Pipeline → Gobernanza → Bibliografía. Ruta para leer CRPTO como superconjunto académico del paper.

1.3.4 Reproducibilidad

Trazabilidad → Release → Pipeline → Literatura y entorno. Ruta para auditar artefactos, builds, guardrails y evidencia regenerable.

1.4 Frontera del claim

| El libro puede explicar… | El paper debe afirmar… |

|---|---|

| Fundamentos amplios de crédito, conformal prediction, robust optimization, MRM y fairness. | Un patrón post-hoc auditable para llevar intervalos conformales de una PD congelada a un LP robusto de portafolio. |

| Robustez extendida, stress tests, tail risk, satisficing, SPO+, diagnósticos online/multi-distribución y réplica externa. | Que esos análisis fortalecen el champion congelado sin reabrir la búsqueda ni vender un protocolo live o universal. |

| Bibliografía de tesis y future work. | Una frontera de novelty estrecha frente a P2P/Lending Club OR, conformal credit scoring, CP+RO, DFL/SPO+ y conformal finance. |