12 Apéndice Journal y Robustez

12.1 Apéndice Journal-Ready de Robustez

Esta página agrupa el material que fortalece el CRPTO sin cambiar su dirección. La idea es dejar listo el paquete de appendix para una versión journal: tail risk, satisficing, dependencia, stress temporal, bootstrap, sensibilidad a presupuesto/LGD/caps, región robusta por familia de policy y frontera regret-auditabilidad.

Los artefactos se generan con:

uv run python scripts/build_crpto_journal_package.pyEl script usa solamente artefactos congelados del CRPTO. No reabre la búsqueda de champion y no reemplaza el retorno oficial del paper.

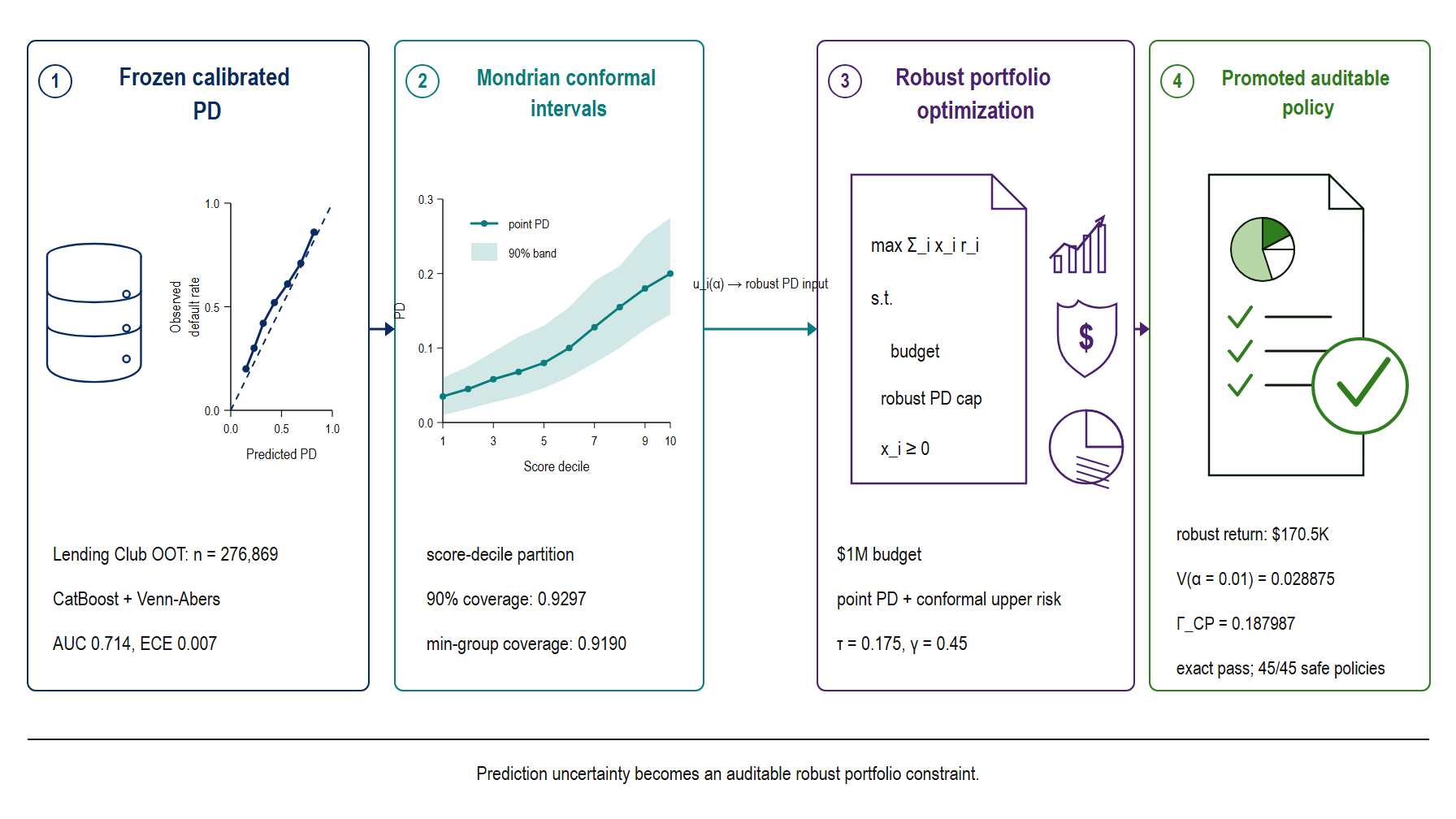

12.1.1 Figura conceptual CRPTO

La Figura Figura 12.1 es la candidata natural para Figura 1 del paper IJDS: es la versión corta, limpia y en ingles del flujo PD -> CP -> incertidumbre -> LP -> certificado. El diagrama maestro largo del libro (Figura 1.1) queda como companion visual y como vista pedagógica de la tesis.

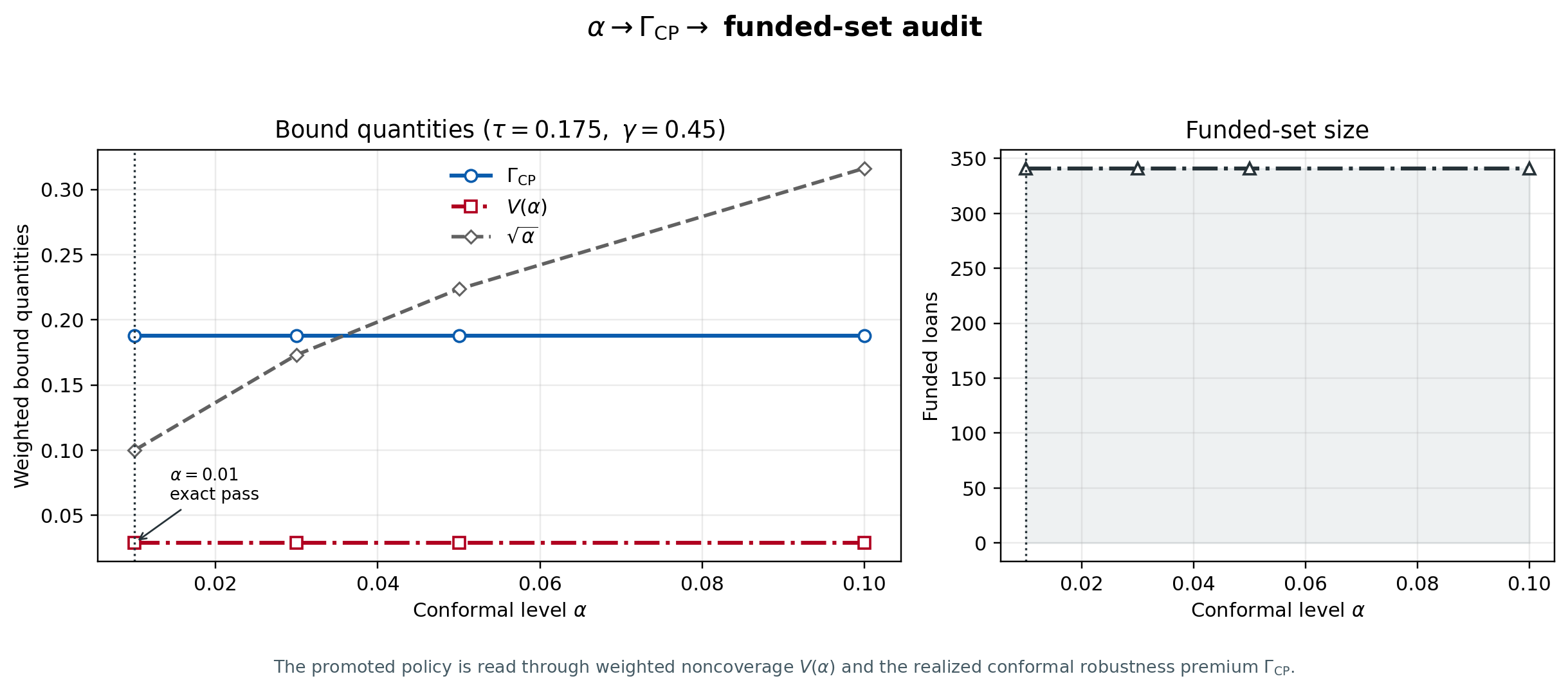

12.1.2 Alpha, Gamma_CP y funded set

La Figura Figura 12.2 conecta el parámetro conformal con las cantidades que el comité de riesgo si puede leer: prima de robustez, no cobertura ponderada y número de préstamos financiados.

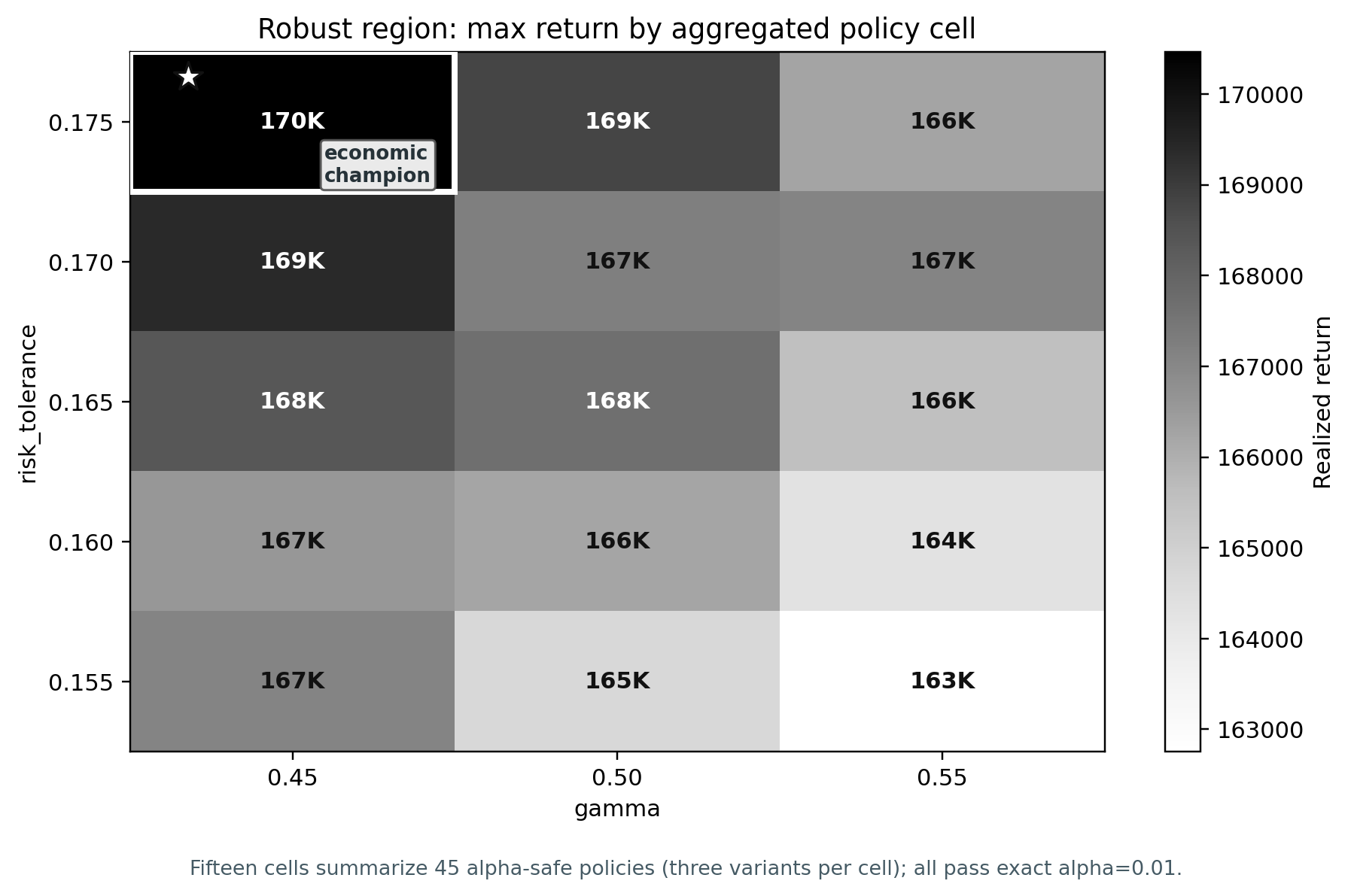

12.1.3 Región robusta 45/45

La Figura Figura 12.3 es la evidencia visual de que el champion no es un punto aislado. Cada celda resume la mejor rentabilidad de una familia risk_tolerance por gamma, dentro de la mini-grid final exacta.

12.1.4 A12. Tail risk OCE/CVaR

Esta tabla responde una pregunta natural de journal: si el funded set tiene buen retorno y buen bound, ¿que pasa con la cola de pérdida realizada? La respuesta se reporta como diagnóstico sobre el funded set exacto, no como una nueva optimización.

Lectura: mean_loss_rate negativo equivale a retorno medio positivo. Los campos cvar_90_loss_rate, cvar_95_loss_rate y cvar_99_loss_rate muestran la severidad de cola bajo pesos del funded set. La columna funded_set_repriced_return es una repricing diagnostic loan-level; el retorno oficial del champion sigue siendo $170,464.54 desde models/final_project_promotion.json.

12.1.5 A13. Satisficing margins

Satisficing traduce el resultado a lenguaje OR: no solo maximizamos retorno, sino que pasamos umbrales mínimos de seguridad y holgura.

Esta tabla es útil para la introducción y la discusión. Permite decir que el champion económico supera al comparador theorem-tight en retorno, mantiene V <= sqrt(alpha) y conserva Gamma_CP bajo un techo editorial de 20 puntos porcentuales.

12.1.6 A14. Diagnósticos de dependencia por cluster

El tightening Hoeffding/Bernstein necesita independencia adicional. No la podemos asumir gratis; por eso documentamos estructura de dependencia y concentracion por periodo, grade y periodo-grade.

Esta tabla no prueba independencia. Su función es más honesta: mostrar dónde está concentrada la exposición y que clusters cargan la no-cobertura ponderada. Eso fortalece el appendix teórico porque evita vender el tightening condicional como si ya estuviera demostrado distribution-free.

12.1.7 A15. Leave-one-period-out y stress temporal

La crítica de post-selección suele preguntar si el resultado depende de un solo periodo OOT. Esta tabla mantiene el funded set exportado, remueve o sobrepondera periodos y re-normaliza pesos para medir sensibilidad.

De nuevo, esto es diagnóstico, no re-optimización. Sirve para revisar si V, Gamma_CP, default ponderado o concentracion máxima se vuelven inestables al mover masa temporal.

12.1.8 A16. Bootstrap del funded set

El bootstrap no reemplaza el bound conformal. Sirve para dar intervalos empiricos sobre métricas realizadas del funded set y preparar respuestas a reviewers que pidan incertidumbre de segundo orden.

La fila de retorno bootstrap también usa funded_set_repriced_return_lgd45; por eso no debe citarse como retorno oficial del champion. El paper final debe citar retorno oficial desde final_project_promotion.json y usar esta tabla como sensibilidad.

12.1.9 A17. Presupuesto, LGD y caps de concentracion

La tabla A17 agrupa tres preguntas aplicadas:

- ¿que pasa si el mismo funded set se escala a otro presupuesto?

- ¿cómo cambia el retorno loan-level si LGD pasa de 35% a 60%?

- ¿el funded set viola caps simples de concentracion por segmento?

La columna diagnostic_pass en los caps no dice que el optimizador resolvió un problema con esa restricción. Dice si el funded set exportado ya satisface ese cap simple. Si un reviewer pide caps reales como constraint, eso sería un nuevo experimento P2, no una correccion al champion actual.

12.1.10 A18. Región robusta por familia de policy

Esta tabla es el par tabular del heatmap. Resume todas las familias finales risk_tolerance x gamma y confirma que todas las celdas tienen pass rate alpha01 = 1.0.

Esta es una de las mejores defensas del paper: el resultado de abril no es “un champion con suerte”, sino una región final donde todas las policies evaluadas pasan el gate exacto.

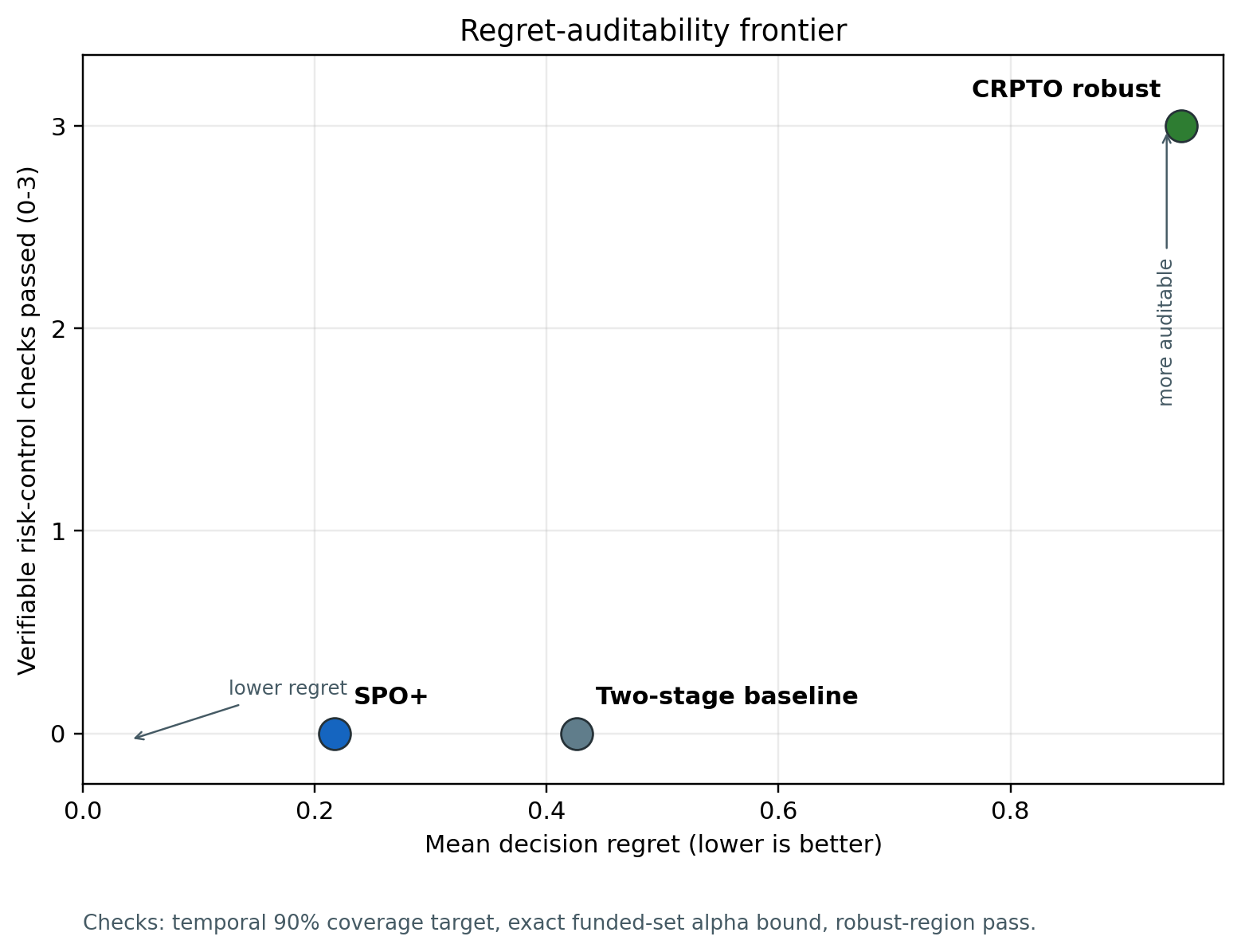

12.1.11 A19. Frontera regret-auditabilidad

Esta tabla vuelve explícita la comparación editorial con SPO+: SPO+ gana el juego de regret, mientras CRPTO ocupa la esquina donde hay cobertura temporal, bound exacto y región robusta verificable. No es un nuevo selector ni una promoción alternativa del champion.

Lectura para el paper: CRPTO no promete dominar a SPO+ en regret puro. Su contribución es hacer visible el precio de comprar cobertura, bound exacto y auditabilidad del funded set.

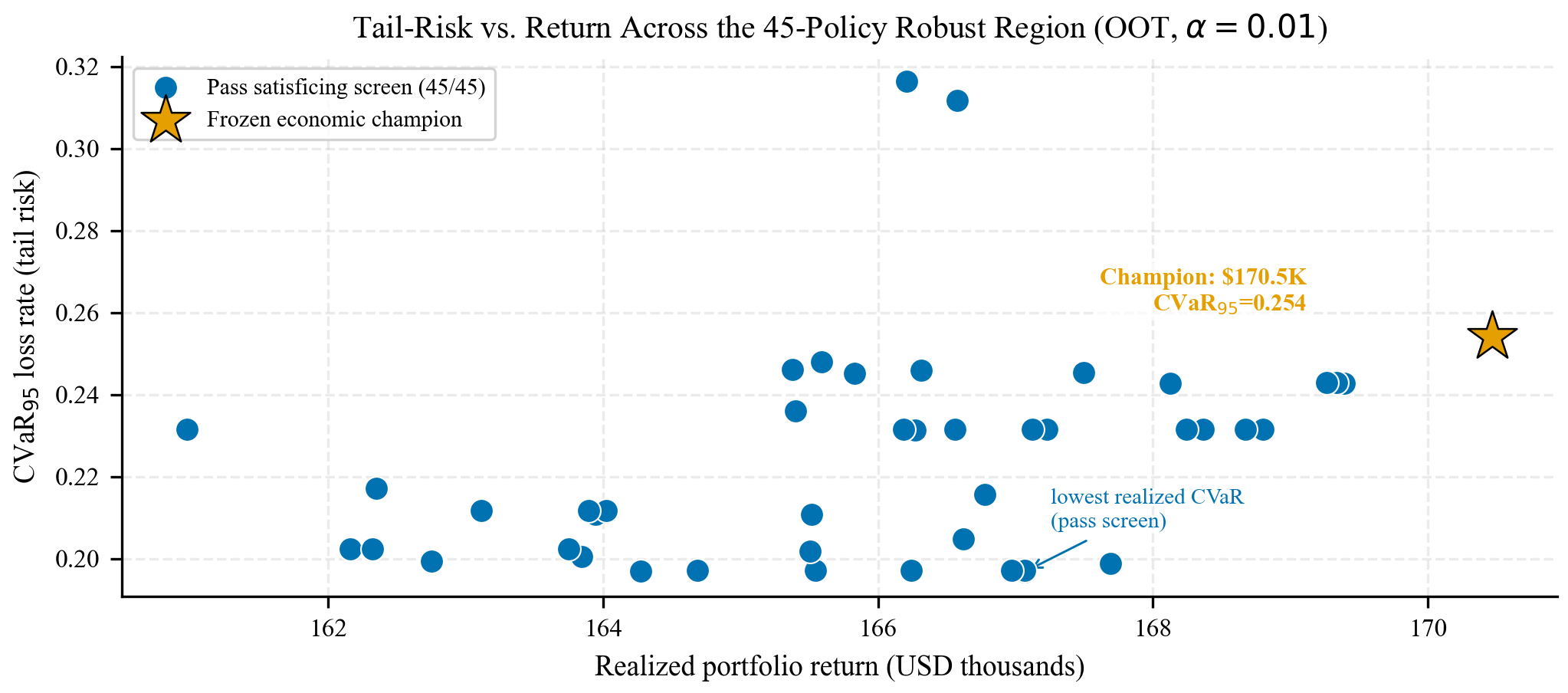

12.1.12 A20. Auditoría tail-risk de la región robusta

Esta tabla resuelve de nuevo las 45 policies de la región robusta con HiGHS y las ordena por CVaR 95%, OCE entrópico, retorno y estado de satisficing. Como todas las políticas pasan la pantalla de satisficing, A20 ya no debe leerse como una promoción de challenger sino como una frontera de cola dentro de la región robusta. Sirve para responder la pregunta de reviewer: “¿cuánta cola se puede reducir sin salir del conjunto alpha-safe?”.

Lectura: la política de menor CVaR realizado reduce la cola frente al economic champion con una pérdida de retorno cercana a 2%. Es evidencia de trade-off, no una corrección de la policy promovida.

12.1.13 A21. Bound cluster-aware

Esta tabla convierte el caveat de dependencia en números. Bajo independencia condicional entre agregados de cluster, la cota Hoeffding usa sum_g W_g^2. En este funded set, la concentracion de exposición hace que esa cota sea más laxa que sqrt(alpha), así que Markov sigue siendo el bound principal del paper.

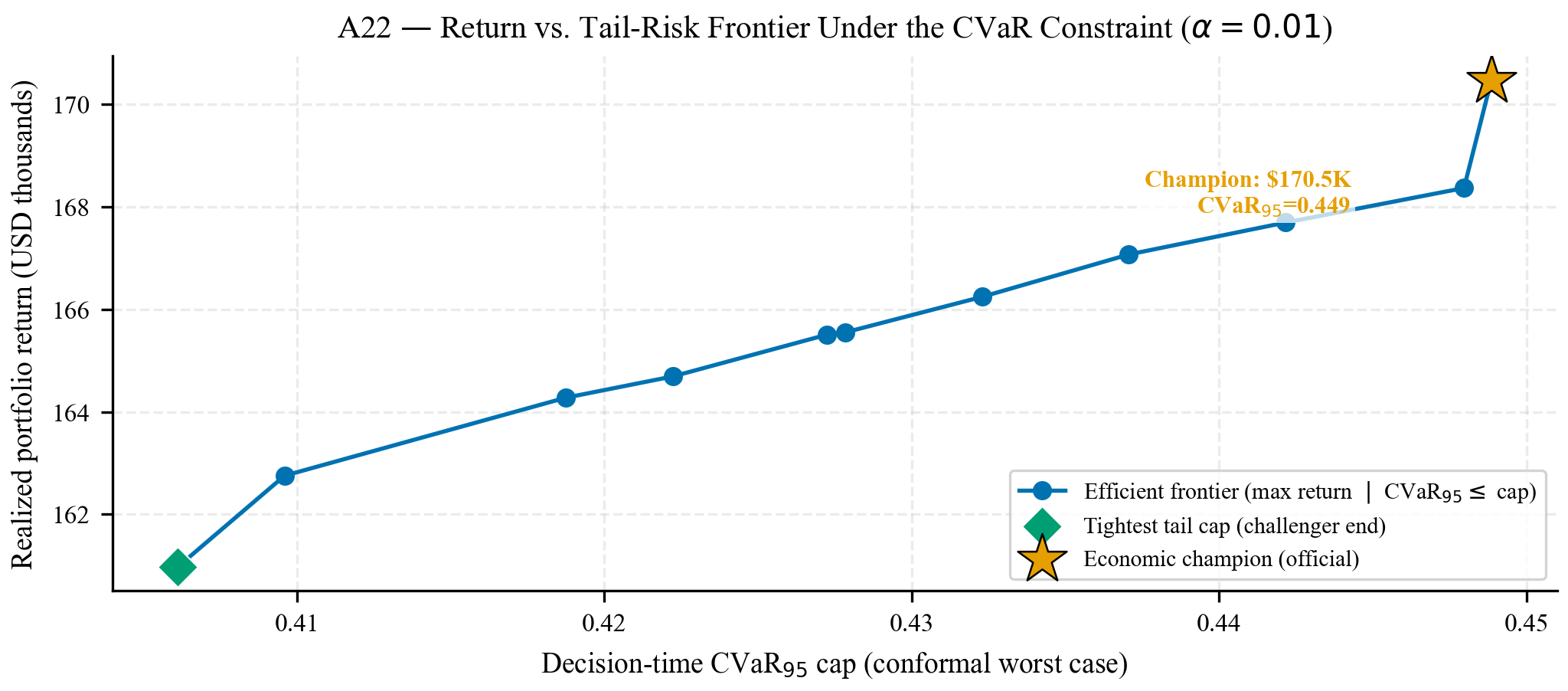

12.1.14 A22. re-optimización con restricción de cola (CVaR/OCE)

Esta tabla cierra el item P2 “OCE/CVaR como restricción re-optimizada”: convierte el diagnóstico de cola A12 en una restricción activa de selección. Re-resuelve las 45 políticas de la región robusta con HiGHS, mide para cada funded set la CVaR 95% y el OCE entrópico del peor caso decision-time — basado en la cota conformal pd_high (\(u_i\)), no en defaults observados — y barre un techo de CVaR como constraint: en cada nivel selecciona la política alpha01-safe de mayor retorno que respeta el techo. El resultado es la frontera retorno-vs-cola y una política tail-constrained challenger. La decisión se toma solo con intervalos conformales; los labels entran únicamente en el retorno realizado congelado. No reabre la búsqueda del champion ni reemplaza la policy oficial: el economic champion sigue siendo el champion promovido.

alpha01-safe de mayor retorno admisible bajo un techo de CVaR decision-time; el economic champion congelado (estrella) ocupa la esquina de mayor retorno y mayor cola, y el cap más estricto (diamante) marca el extremo del challenger.

Lectura: la frontera muestra cuánto retorno se conserva al endurecer el techo de CVaR. Coherente con A20, el economic champion no es la esquina de menor cola: en el cierre 276k ocupa el extremo de mayor retorno y mayor CVaR de la frontera, y sigue siendo la policy oficial. Al imponer un techo más estricto aparece un tail-constrained challenger: la esquina más estricta sacrifica más retorno (-5.57% en A22), mientras A20 muestra que, bajo CVaR realizado, hay una reducción de cola de 22.58% con costo cercano a -2%. No son el mismo criterio: A22 usa pd_high (peor caso conformal) y por eso es más conservadora que la CVaR realizada de A20. La lectura común es que el champion maximiza retorno dentro de la región alpha-safe, no que minimiza cola. El soporte teórico para tratar CVaR/OCE como objetivo de control conformal viene de (Angelopoulos, 2026) (pérdidas no monotonas), (Rockafellar & Uryasev, 2000) (CVaR) y (Ben-Tal & Teboulle, 2007) (OCE). El estado reproducible queda en models/crpto_tail_constrained_reopt_status.json.

12.1.15 A23. Robustez multi-distribución (cobertura por grupo y celda)

Esta tabla responde el item P2 “robustez multi-distribución / grupos desconocidos” en el espiritu de (Yang & Jin, 2026) y (Bhattacharyya & Barber, 2026). Sobre los intervalos conformales congelados mide la cobertura 90% marginal, por grade y por la celda grade x vintage más adversa con soporte mínimo, para ver si la garantía sobrevive cuando una distribución de grupo desconocida domina el conjunto de test.

Lectura: la cobertura marginal y la de cada grade se mantienen sobre el target 90% — grade E es el más ajustado, coherente con la debilidad conformal documentada en el registro de negativos — pero la peor celda grade x vintage cae por debajo del 90%. Es decir: la cobertura es robusta a nivel de grupo conocido, mientras que la celda fina más adversa exhibe un gap. Ese es exactamente el riesgo que la cobertura multi-distribución (MDCP / group-weighted) atacaría; aquí queda documentado como caveat honesto, no como fallo del champion. El estado reproducible queda en models/crpto_distribution_robustness_status.json.

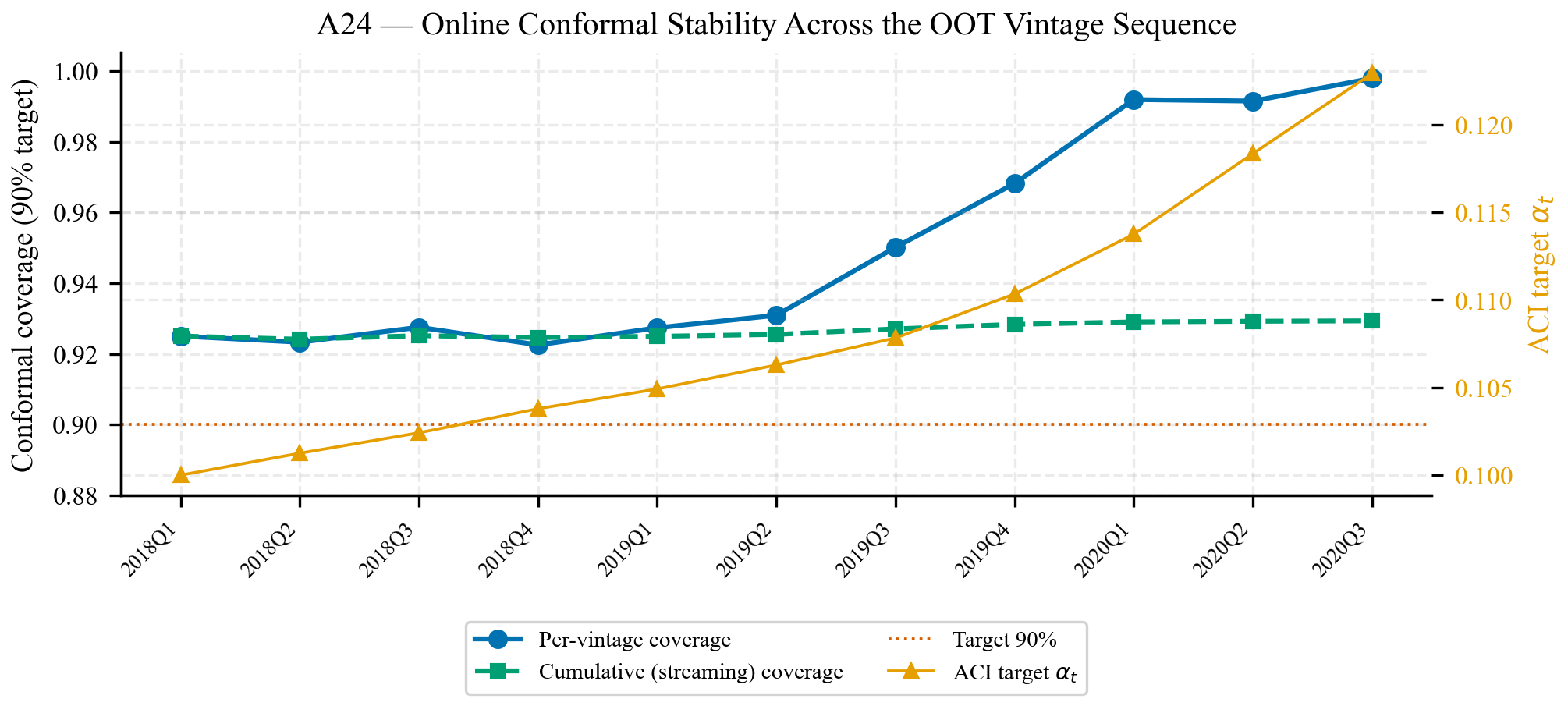

12.1.16 A24. Estabilidad conformal online sobre la secuencia OOT

Esta tabla aterriza el item P2 “conformal online” como diagnóstico sobre la secuencia de vintages OOT, en el espiritu de ACI (Gibbs & Candès, 2021), gradient equilibrium (Angelopoulos et al., 2025) y online CP vía universal portfolios (Liu et al., 2026). Reporta la cobertura por periodo, la cobertura acumulada (“streaming”) y la trayectoria del target alpha_t que seguiria un controlador ACI de Gibbs-Candès. Como el dataset es estático (Lending Club cerró originación en 2020), esto es un diagnóstico de cuanto trabajaria un controlador online, no una validación de streaming.

alpha_t del controlador ACI de Gibbs-Candès apenas se desplaza — evidencia de que la recalibración online tendria poco que corregir en este OOT estático.

Lectura: la cobertura se mantiene sobre el target en los 11 vintages y la cobertura acumulada converge cerca del 93%. La tasa de default cae fuertemente a lo largo de la secuencia, pero la cobertura no se degrada; en consecuencia, el target alpha_t del controlador ACI apenas se desplaza (deriva pequena, porque el sistema sobre-cubre). La lectura honesta es que la recalibración online no es necesaria sobre este OOT estático, y la tabla deja la receta para un despliegue en streaming real.

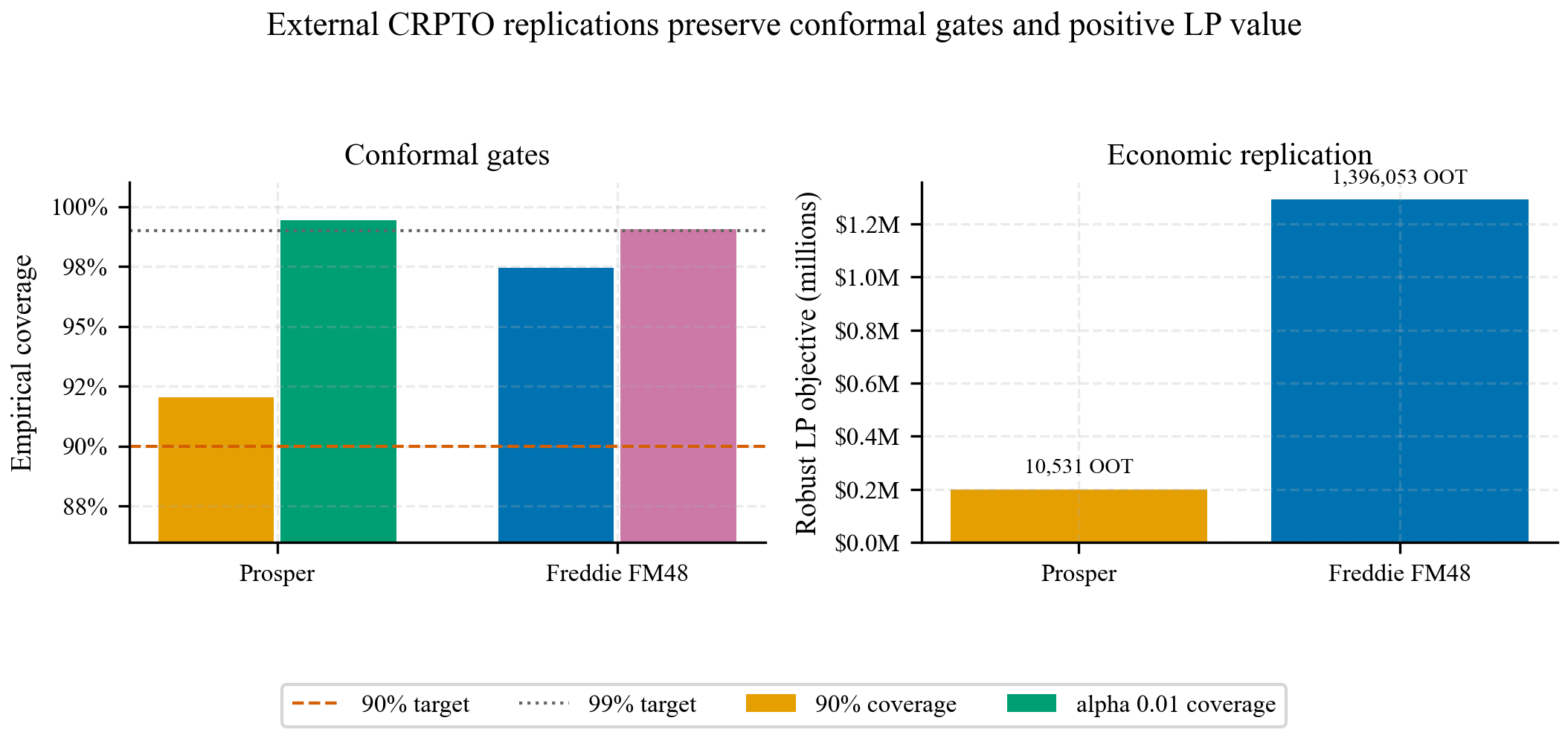

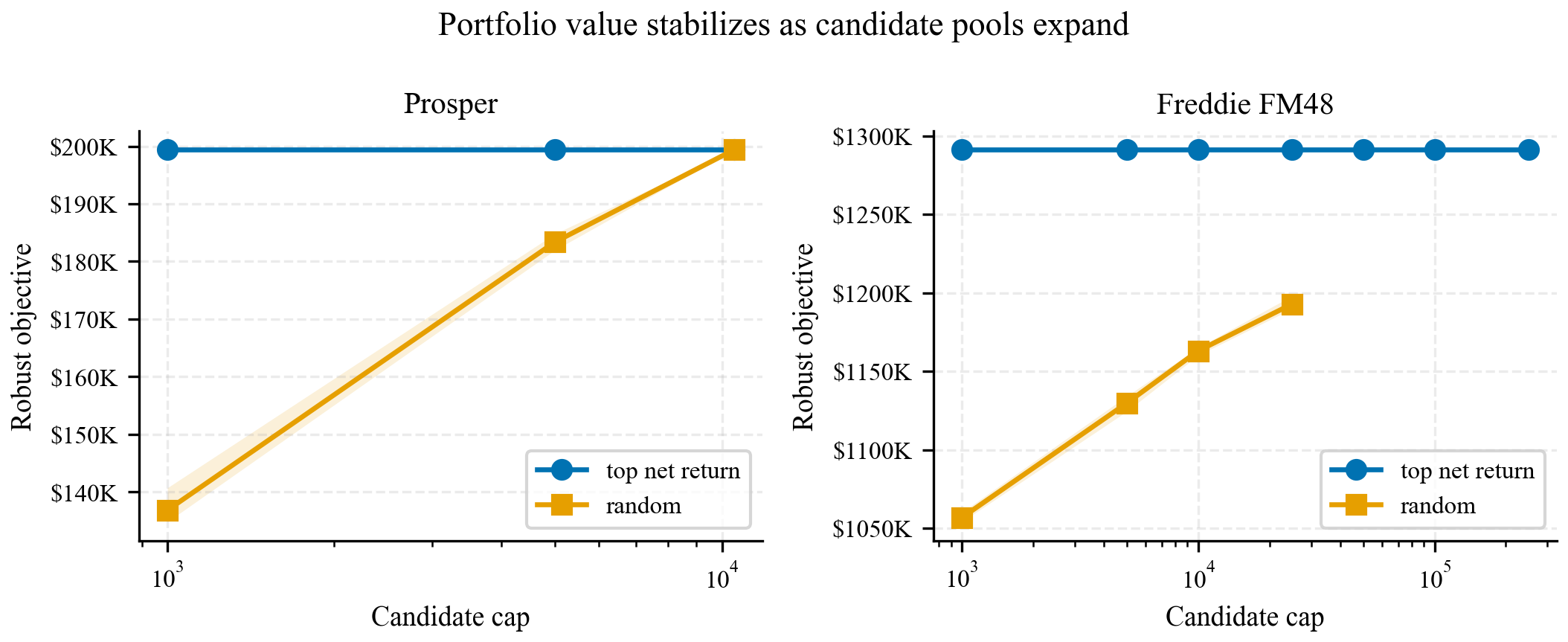

12.1.17 A25–A34. Réplica económica externa

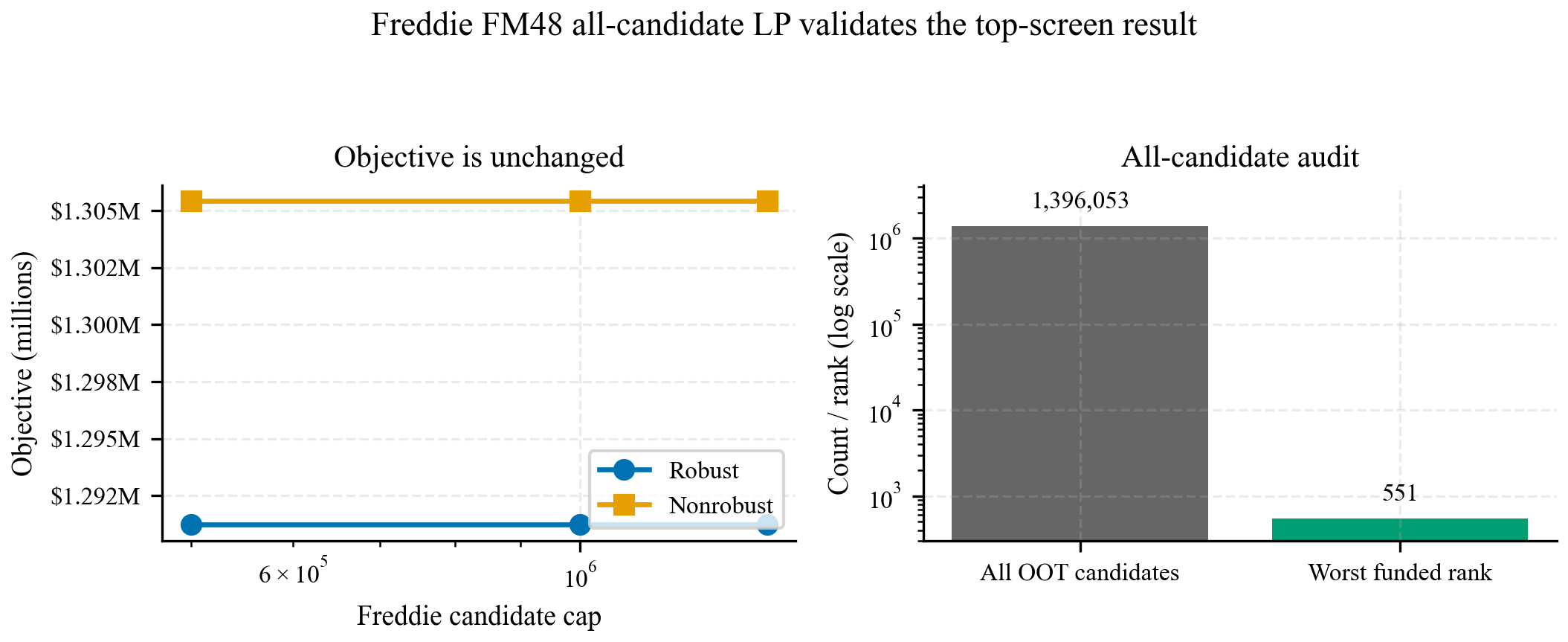

La capa multidataset usa resúmenes curados locales y no toca el champion Lending Club. Prosper y Freddie/Mendeley se promueven porque tienen outcome, exposición, tasa o retorno y OOT económico; Home Credit queda archivado como scoring-only. A28 cierra el caveat de candidatos Freddie resolviendo el universo OOT completo; A29–A33 documentan grupos escasos, intervalos, subperiodos, sensibilidad de default Prosper y segmentos red/green Freddie.

Lectura: A25–A34 son evidencia de transferencia de receta, no de una garantía universal. El certificado exacto alpha-safe del paper sigue siendo el funded set Lending Club; Prosper y Freddie fortalecen la defensa empírica contra la crítica de “un solo dataset”.

12.1.18 Appendix A3–A36 recomendado

| Tabla | Rol | Body o appendix |

|---|---|---|

| A3 | Nested holdout 5k -> 25k -> 276k | Appendix principal |

| A4 | Sensibilidad periodo-grade | Appendix principal |

| A5 | Decision-aware conformal selector | Appendix principal |

| A6 | Synthetic shift basico | Appendix principal |

| A7 | Funded-set loan export | Appendix online |

| A8 | Funded-set composition | Appendix online |

| A9 | Strict temporal holdout | Appendix principal |

| A10 | Exact eval ranks 1/2/3 | Appendix principal |

| A11 | Enhanced synthetic shift | Appendix principal |

| A12 | OCE/CVaR tail risk | Appendix journal |

| A13 | Satisficing margins | Cuerpo corto o appendix |

| A14 | Dependencia por clusters | Appendix teórico |

| A15 | Leave-one-period-out stress | Appendix journal |

| A16 | Bootstrap funded-set metrics | Appendix journal |

| A17 | Presupuesto, LGD y caps | Appendix journal |

| A18 | Robust region by policy family | Cuerpo corto o appendix |

| A19 | Regret-auditability frontier | Cuerpo corto y appendix |

| A20 | Tail-risk robust-region audit | Appendix journal |

| A21 | Cluster-bound tightening | Appendix teórico |

| A22 | CVaR/OCE tail-constrained re-optimization | Appendix journal |

| A23 | Robustez multi-distribución (grupo/celda) | Appendix journal |

| A24 | Estabilidad conformal online (ACI) | Appendix journal |

| A25 | Gate externo Prosper/Freddie | Cuerpo corto y appendix |

| A26 | Sensibilidad externa por candidatos | Appendix journal |

| A27 | Sensibilidad Freddie por horizonte | Appendix journal |

| A28 | Exhaustividad LP all-candidate | Appendix journal |

| A29 | Auditoría Freddie Mondrian sparse | Appendix journal |

| A30 | Intervalos de métricas externas | Appendix journal |

| A31 | Subperiodos OOT externos | Appendix journal |

| A32 | Sensibilidad Prosper por definición de default | Appendix journal |

| A33 | Sensibilidad Freddie red/green | Appendix journal |

12.1.19 Registro de resultados negativos

El appendix de robustez se complementa con un registro de resultados negativos: challengers PD evaluados y descartados, la debilidad conformal de grade E y los frentes de bound que no cambiaron el teorema principal. Tratados como límites metodológicos defendibles (no como fracasos), fortalecen el paper porque demuestran que el champion sobrevivió a búsquedas serias. El registro completo y sus condiciones de reapertura viven en 23-apendices-regulatorios-y-future-work.qmd (Sección 30.0.13) y en los dossiers docs/research/crpto_regret_auditability_sandbox_closure_2026-05-28.md y docs/research/crpto_bound_improvement_intake_2026-05-21.md. Todo es documentación histórica: no reabre el champion congelado.

reports/crpto/appendix/.

| Señal | Resultado curado | Lectura editorial |

|---|---|---|

bureau_behavior_15 |

AUC/Brier mejores que el incumbente, pero peor ECE y debilidad conformal en grade E. | Señal predictiva útil; no reemplaza el stack PD+CP+portfolio congelado. |

affordability_rate_5 |

Exact pass viable en algunas políticas, pero retornos por debajo del champion y cobertura sensible. | Apéndice de sensibilidad, no candidato promovido. |

canonical_4_return_aware |

Retorno +$146.80 vs champion con exact pass, pero V=0.058675 y Gamma_CP=0.270366. |

Posible reapertura futura con protocolo sellado; no mejora bajo los gates actuales. |

canonical_4__phase1__portfolio |

Retorno alto en búsqueda temprana, pero V=0.07055, Gamma_CP=0.517574 y cobertura débil. |

Evidencia negativa fuerte contra perseguir retorno sin control robusto. |

12.1.20 Checklist reproducible

Para regenerar el paquete completo de esta página:

uv run python scripts/export_crpto_tables.py

uv run python scripts/analyze_crpto_evidence.py

uv run python scripts/build_crpto_journal_package.py

uv run python scripts/build_tail_satisficing_challenger_audit.py

uv run python scripts/build_tail_constrained_reoptimization.py

uv run python scripts/build_distribution_robustness_diagnostics.py

uv run python scripts/build_multidataset_external_replication.py

uv run pytest tests/test_crpto_final_sync.pyPara renderizar solo esta parte del libro:

uv run -- quarto render book/chapters/06-blueprint-manuscrito.qmd --to html --no-execute

uv run -- quarto render book/chapters/07-apendice-robustez.qmd --to html --no-executeSi alguna tabla A12–A34 contradice models/final_project_promotion.json, gana final_project_promotion.json. Las tablas nuevas son evidencia de robustez, sensibilidad y empaque journal; no son una promoción nueva del champion. En particular, A22 reporta una política tail-constrained challenger, no un nuevo champion, y A25–A34 reportan réplica externa y auditorías de exhaustividad, no un reemplazo del certificado Lending Club: la policy oficial sigue siendo el economic champion.

El estado reproducible queda registrado en models/crpto_journal_package_status.json, models/crpto_tail_constrained_reopt_status.json y models/crpto_distribution_robustness_status.json; la réplica externa queda en models/crpto_multidataset_external_status.json; el dossier asociado queda en docs/research/crpto_journal_package_2026-05-04.md.