32 ECL bajo incertidumbre conformal

Este capítulo es material exploratorio orientado a un segundo paper (ECL/IFRS9 bajo incertidumbre conformal). No forma parte de los claims del manuscrito CRPTO enviado a IJDS: la provisión ECL mostrada es evidencia narrativa derivada de artefactos congelados, no una política contractual ni un resultado del paper.

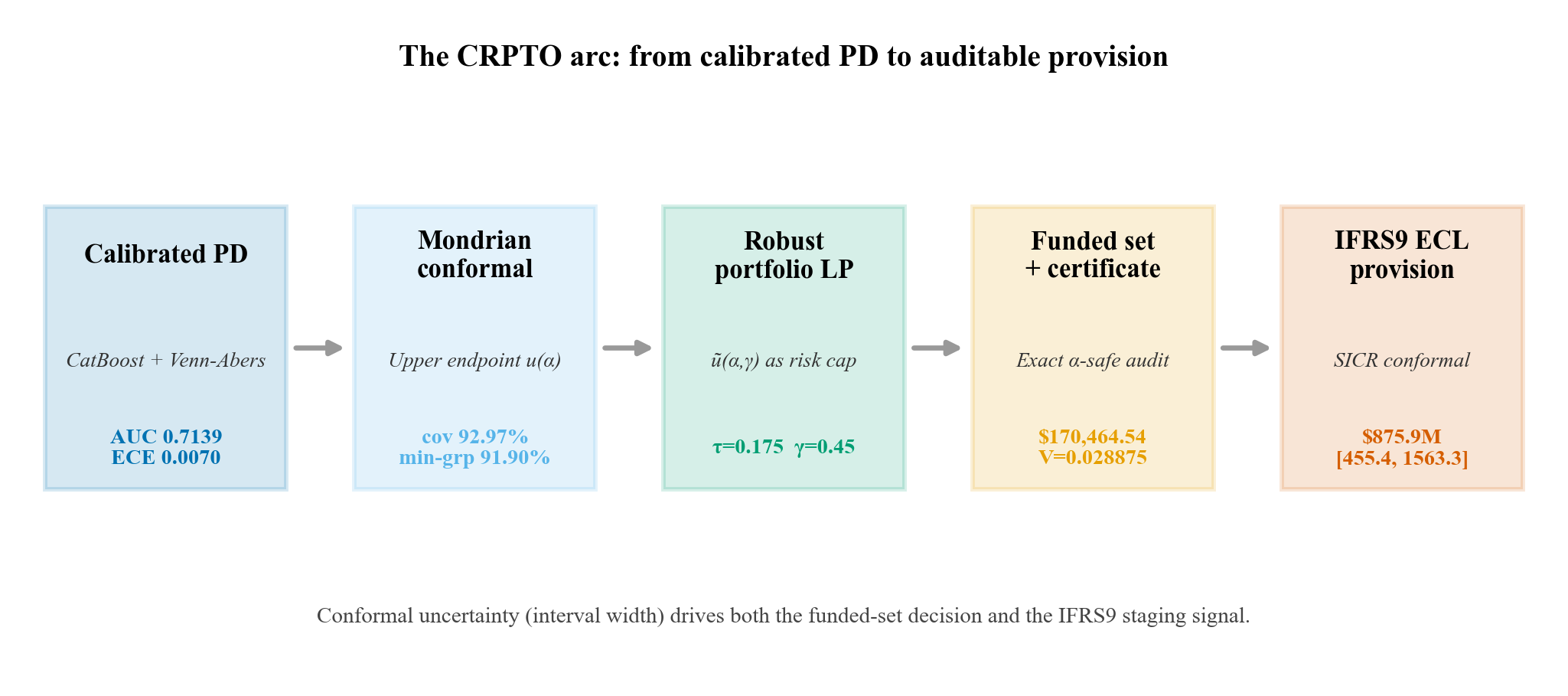

Los capítulos anteriores llevan la incertidumbre conformal desde la PD calibrada hasta la decisión de portafolio. Este capítulo cierra el arco económico hasta su destino regulatorio natural: la provisión por pérdida esperada (Expected Credit Loss, ECL) bajo IFRS9. Es el “¿y entonces qué?” del crédito —porque una PD con intervalos no solo cambia a quién se financia, también cambia cuánto capital hay que reservar.

Como el resto del cierre de tesis, esto es evidencia auxiliar y diagnóstica: no es la política de provisión contractual del proyecto, y cada cifra proviene del artefacto congelado ifrs9_scenario_summary.parquet. Su valor es narrativo: muestra que la cadena PD → conformal → decisión no se detiene en el funded set, sino que tiene una consecuencia medible en el balance.

32.1 De la PD calibrada a la provisión

Bajo IFRS9 cada préstamo aporta a la provisión según

\[ \text{ECL}_i = \text{PD}_i^{\text{eff}} \times \text{LGD}_i \times \text{EAD}_i \times \text{DF}, \]

con LGD base de 0.45, EAD igual a la exposición, y DF el factor de descuento. La PD efectiva depende del stage: 12 meses en Stage 1, lifetime en Stage 2 (cuando se detecta un aumento significativo de riesgo, SICR), y ~1 en Stage 3 (default confirmado).

La conexión con CRPTO es directa y es la razón de incluir este capítulo: el ancho del intervalo conformal entra como una señal SICR adicional. Un préstamo con intervalo ancho y PD no decreciente migra a Stage 2 aunque su incremento absoluto de PD no cruce el umbral clásico. La incertidumbre epistémica deja de ser un diagnóstico tardío y se convierte en un disparador de prudencia contable —el mismo principio que gobierna el funded set, ahora aplicado a la reserva.

32.2 ECL por escenario macro

El artefacto evalúa cuatro escenarios sobre el mismo OOT de 276 869 préstamos, escalando la PD por un multiplicador macro. La tabla reporta el ECL puntual y su intervalo conformal propagado (low/high), además del desplazamiento de staging.

| Escenario | PD mult | ECL puntual | Intervalo conformal | Stage 1 / 2 / 3 |

|---|---|---|---|---|

| Baseline | 1.02 |

$875.9M |

[$455.4M, $1,563.3M] |

29.4% / 48.1% / 22.5% |

| Mild stress | 1.17 |

$1,033.0M |

[$483.2M, $1,714.2M] |

21.8% / 55.7% / 22.5% |

| Adverse | 1.32 |

$1,220.2M |

[$525.8M, $1,901.1M] |

16.4% / 61.2% / 22.5% |

| Severe | 1.58 |

$1,487.9M |

[$584.9M, $2,179.2M] |

9.2% / 68.3% / 22.5% |

Dos lecturas importan para la tesis:

- El estrés se transmite por staging, no solo por el multiplicador. La participación de Stage 1 cae de 29.4% a 9.2% mientras Stage 2 sube de 48.1% a 68.3%; Stage 3 (default confirmado) es estructural y no se mueve. La provisión crece porque más préstamos pasan a horizonte lifetime, exactamente el mecanismo que el SICR conformal busca anticipar.

- El intervalo conformal del ECL es ancho —y eso es honesto. En el baseline, el rango

[$455.4M, $1,563.3M]equivale a ~97.5% del valor puntual. Lejos de ser un defecto, es la cuantificación correcta: a nivel de cartera completa, la incertidumbre del PD se amplifica al propagarse a la provisión. Reportar ese rango es más defendible ante un comité que un único número puntual que finge precisión que el modelo no tiene.

32.3 La dimensión temporal (diagnóstico)

El escenario incorpora una capa temporal —un pronóstico de la tasa de default agregada (AutoARIMA para punto e intervalo)— que alimenta el multiplicador de PD. En el proyecto esta capa tiene estatus diagnóstico, no oficial: documenta cómo se propagaría la incertidumbre temporal al ECL, pero el panel es histórico y estático, así que no se promueve como pronóstico productivo. Es la frontera honesta del capítulo: muestra la maquinaria sin sobre-prometer un sistema de forecasting en vivo.

32.4 Por qué este capítulo pertenece a la tesis y no al paper

El paper IJDS termina en el certificado del funded set; la provisión IFRS9 sería una segunda contribución que diluiría el claim quirúrgico. En la tesis, en cambio, cierra el relato: la misma incertidumbre conformal que selecciona préstamos también dimensiona la reserva, y el SICR conformal conecta ambas decisiones bajo un único principio de prudencia. Es complemento, no repetición —y deja explícito que la contribución del proyecto llega hasta donde el riesgo se vuelve capital reservado.