26 Gobernanza, Explicabilidad y Dataset 360

Material para appendix journal, defensa MRM, interpretabilidad y descripción profunda del universo Lending Club.

Nota editorial: este capítulo conserva material técnico de soporte para tesis, supplement y revisión. Los bloques de código quedan acotados visualmente por defecto; la lectura principal está en el texto, las tablas y las figuras.

Uso IJDS

Controles de MRM, fair lending y límites del dataset necesarios para que el claim sea sobrio y defendible.

Uso tesis

Superconjunto de gobernanza, explicabilidad, dataset 360 y evidencia regulatoria alrededor de CRPTO.

Uso supplement

Diagnósticos fairness/MRM/EDA que soportan revisiones sin sobrecargar el cuerpo principal del paper.

Procedencia: book/chapters/10-ifrs9-governance/10e-model-risk-management.qmd

26.1 Gestión de Riesgo de Modelo

El cierre prudencial del pipeline ya no ocurre cuando el score PD “se ve bien” en AUC. Hoy el sistema se defiende porque puede mostrar, con artefactos vivos, qué parte del stack está en PASS, qué parte está en warning, y qué parte sigue como diagnostic_only. Esa es la diferencia entre un pipeline clásico de scoring y un pipeline moderno de riesgo crediticio bajo gobernanza.

La lógica sigue el espíritu de SR 11-7 (Board of Governors of the Federal Reserve System & Office of the Comptroller of the Currency, 2011): distinguir desarrollo, validación, monitoreo y uso, sin fingir que todo resultado verde significa ausencia de riesgo metodológico. En el estado vigente del proyecto, la conversación correcta es esta:

- el champion monotónico sí quedó promovido y congelado en registro;

- fairness y conformal ya cierran operativamente;

- la capa MRM es más rica porque ahora incorpora C2ST, monotonicity audit, PD backtesting, bootstrap gap diagnostics, interpretación por cohortes, calibration mapping sidecars, model-shift semantics, IFRS9 diagnostics y encoding stability;

- algunos diagnósticos siguen abiertos, pero ya están formulados en lenguaje de materialidad y no solo en p-values.

26.1.1 Marco de control actual

import sys

from pathlib import Path

sys.path.insert(0, str(Path.cwd().parent if Path.cwd().name == "book" else Path.cwd()))

from book._helpers.load_artifacts import try_load_json

import pandas as pd

registry = try_load_json("champion_registry", directory="models", default={})

fairness = try_load_json("fairness_audit_status", directory="models", default={})

conformal = try_load_json("conformal_policy_status", directory="models", default={})

governance = try_load_json("governance_status", directory="models", default={})

monotonicity = try_load_json("monotonicity_audit_status", directory="models", default={})

pd_backtesting = try_load_json("pd_backtesting_status", directory="models", default={})

bootstrap_validation = try_load_json("bootstrap_validation_status", directory="models", default={})

pd_validation = try_load_json("pd_validation_interpretation_status", directory="models", default={})

calibration_mapping = try_load_json("calibration_mapping_status", directory="models", default={})

ifrs9_diag = try_load_json("ifrs9_diagnostics_status", directory="models", default={})

encoding = try_load_json("encoding_stability_status", directory="models", default={})

model_shift = try_load_json("model_shift_status", directory="models", default={})

rows = [

{"Componente": "Champion registry", "Estado": registry.get("run_tag", "N/D"), "Lectura": "El champion monotónico vigente quedó congelado con lineage y thresholds."},

{"Componente": "Fairness oficial", "Estado": "PASS" if fairness.get("overall_pass") else "FAIL", "Lectura": "La auditoría ya se lee sobre decisiones de aprobación."},

{"Componente": "Conformal policy", "Estado": "PASS" if conformal.get("overall_pass") else "FAIL", "Lectura": "La cobertura operativa cierra; los tests estadísticos siguen diagnósticos."},

{"Componente": "Governance / drift", "Estado": "PASS" if governance.get("overall_pass") else "FAIL", "Lectura": "El stack de drift y explicabilidad sigue operativo."},

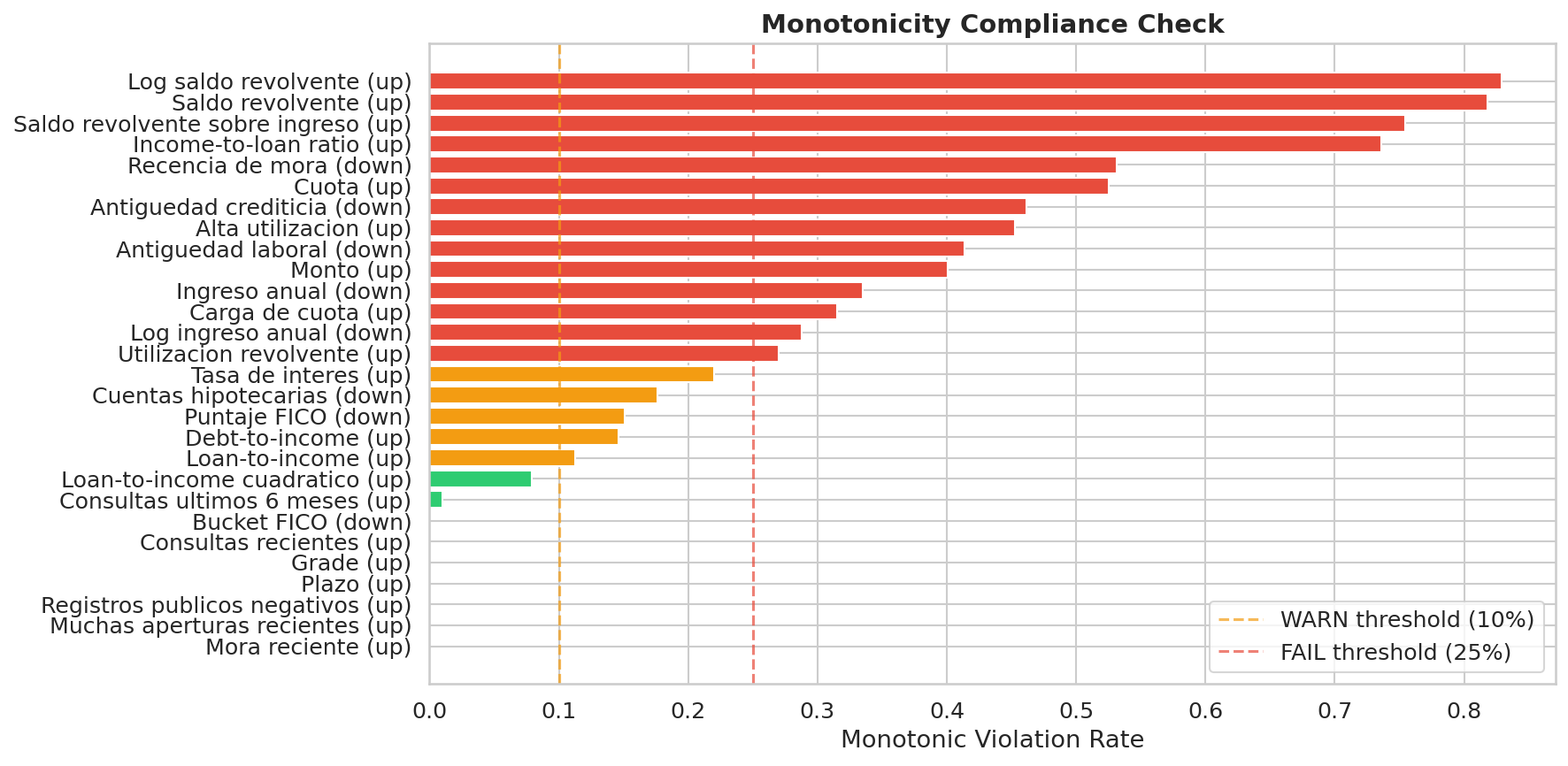

{"Componente": "Monotonicity audit", "Estado": "PASS" if monotonicity.get("overall_pass") else "FAIL", "Lectura": "La promoción monotónica está respaldada por auditoría estructural."},

{"Componente": "PD backtesting suite", "Estado": "PASS" if pd_backtesting.get("overall_pass") else "DIAGNOSTIC FAIL", "Lectura": "La suite estadística es exigente; no reabre la promoción pero sí informa trabajo futuro."},

{"Componente": "Bootstrap validation", "Estado": str(bootstrap_validation.get("severity", "N/D")).upper(), "Lectura": "Añade una capa bootstrap para distinguir materialidad de slice frente a p-values demasiado sensibles."},

{"Componente": "PD validation interpretation", "Estado": str(pd_validation.get("severity", "N/D")).upper(), "Lectura": "El promedio global no alarma; la persistencia por cohortes sí merece atención."},

{"Componente": "Calibration mapping", "Estado": str(calibration_mapping.get("severity", "N/D")).upper(), "Lectura": "Prueba sidecars de remapeo sin reemplazar el calibrador canónico; el cierre actual es keep-current-calibrator."},

{"Componente": "IFRS9 diagnostics", "Estado": "PASS" if ifrs9_diag.get("overall_pass") else "DIAGNOSTIC FAIL", "Lectura": "La escalera de estrés es coherente, pero la estabilidad temporal sigue abierta."},

{"Componente": "Encoding stability", "Estado": "PASS" if encoding.get("overall_pass") else "FAIL", "Lectura": "No hay evidencia de fragilidad estructural que fuerce reabrir el contrato."},

{"Componente": "Model shift semantics", "Estado": str(model_shift.get("summary", {}).get("shift_type", "N/D")), "Lectura": "Distingue shift estructural de degradación predictiva en el lenguaje de gobernanza."},

]

pd.DataFrame(rows)26.1.2 Fairness como guardrail de uso real

La capa de fairness cambió de forma importante. El proyecto ya no cuenta la equidad sobre una semántica técnica de “PD por encima de threshold”, sino sobre decisiones de aprobación. Esa corrección importa porque alinea búsqueda, auditoría y política de negocio en el mismo espacio. En lenguaje de fairness de decisiones (Hardt et al., 2016), el objeto auditado ahora está más cerca de la acción real.

thresholds = fairness.get("thresholds", {})

decision_policy = fairness.get("decision_policy", {})

rows = [

{"Indicador": "overall_pass", "Valor": fairness.get("overall_pass"), "Lectura": "La política oficial no activa alertas materiales."},

{"Indicador": "outcome_mode", "Valor": fairness.get("outcome_mode"), "Lectura": "La equidad se audita sobre aprobación."},

{"Indicador": "atributos auditados", "Valor": fairness.get("n_attributes"), "Lectura": "Incluye atributos base e interseccionales."},

{"Indicador": "threshold operativo", "Valor": fairness.get("prediction_threshold"), "Lectura": "Threshold oficial de fairness y decisión."},

{"Indicador": "threshold source", "Valor": fairness.get("prediction_threshold_source"), "Lectura": "Se resuelve desde la policy oficial, no desde un corte interno PD."},

{"Indicador": "global threshold", "Valor": decision_policy.get("global_threshold"), "Lectura": "No hay overrides por grupo en la policy actual."},

{"Indicador": "dpd limit", "Valor": thresholds.get("dpd"), "Lectura": "Límite de demographic parity difference."},

{"Indicador": "eo gap limit", "Valor": thresholds.get("eo_gap"), "Lectura": "Límite de equalized odds gap."},

{"Indicador": "dir floor", "Valor": thresholds.get("dir"), "Lectura": "Piso de disparate impact ratio."},

]

pd.DataFrame(rows)La lectura prudente no es “el modelo es justo” en sentido absoluto. La lectura correcta es más concreta: la política vigente no muestra disparidades materiales bajo los atributos y umbrales auditados hoy.

26.1.3 Proxies, ruido y frontera de datos protegidos

La bibliografía nueva ayuda a afinar el lenguaje de gobernanza. La ausencia de atributos protegidos directos no significa ausencia de riesgo de equidad; solo limita el tipo de afirmación que puede hacerse. En crédito, los proxies de raza, geografia, historia crediticia y comportamiento financiero pueden cargar información sensible o incompleta. Por eso la auditoría de CRPTO debe presentarse como control sobre atributos disponibles y proxies razonables, no como certificacion legal de fair lending.

| Riesgo | Evidencia externa | Uso en CRPTO |

|---|---|---|

| Credit invisibility | Muchas personas no tienen historia suficiente para scoring tradicional (Brevoort et al., 2016). | Límite de cobertura del dataset Lending Club. |

| Ruido de medición | El ruido en reportes crediticios puede afectar asignación y pricing (Blattner & Nelson, 2021). | Motivo para exigir calibración, intervalos y segment checks. |

| Modelos predictivos y asignación | ML puede mejorar predicción y aún así cambiar quien recibe crédito (Fuster et al., 2022). | Separar performance de consecuencias decisionales. |

| Proxies protegidos | BISG y aproximaciones similares son útiles, pero imperfectas (Consumer Financial Protection Bureau, 2014; FinRegLab, 2023). | Fairness proxy como diagnóstico, no certificacion. |

| Gobernanza de provisión | ECL y overlays requieren trazabilidad de supuestos (Basel Committee on Banking Supervision, 2015). | Mantener IFRS9 como extensión documentada, no dependencia IJDS. |

Esta frontera no debilita el proyecto. Al contrario: hace que la tesis sea más creible, porque distingue con claridad entre evidencia estadística disponible, decisiones auditables y claims regulatorios que exigirian datos protegidos o un proceso legal externo.

26.1.4 C2ST y representatividad: qué agrega realmente

El proyecto añadió una capa de representatividad basada en Classifier Two-Sample Test (C2ST), un enfoque útil cuando PSI por sí solo se queda corto (Lopez-Paz & Oquab, 2018). El punto no es sustituir PSI, sino enriquecer la lectura de drift con una pregunta más exigente: ¿qué tan fácil es distinguir train y test con un clasificador, y qué señales explican esa separación?

g_summary = governance.get("summary", {})

g_checks = governance.get("checks", {})

rows = [

{"Chequeo": "overall governance", "Valor": governance.get("overall_pass"), "Lectura": "El veredicto global de gobernanza sigue en PASS."},

{"Chequeo": "PSI máximo", "Valor": f"{g_summary.get('max_psi', 0):.4f}", "Lectura": "Las distribuciones marginales no activan trigger duro de retraining."},

{"Chequeo": "score PSI", "Valor": f"{g_summary.get('score_psi', 0):.4f}", "Lectura": "El shift de score agregado sigue controlado."},

{"Chequeo": "C2ST AUC", "Valor": f"{g_summary.get('c2st_auc', 0):.4f}", "Lectura": "El clasificador distingue train/test con mucha facilidad."},

{"Chequeo": "pass_c2st", "Valor": g_checks.get("pass_c2st"), "Lectura": "C2ST se interpreta como warning severo, no como rollback automático."},

{"Chequeo": "shift_type", "Valor": model_shift.get("summary", {}).get("shift_type"), "Lectura": "Resume si la señal dominante es estructural, predictiva o mixta."},

{"Chequeo": "governance_posture", "Valor": model_shift.get("summary", {}).get("governance_posture"), "Lectura": "Hace explícito cuándo la postura es monitoreo, warning o candidata a gate."},

{"Chequeo": "delta AUC train-test", "Valor": f"{g_summary.get('auc_delta_train_to_test', 0):.4f}", "Lectura": "La separabilidad temporal no se traduce en degradación crítica del champion."},

{"Chequeo": "incremento Brier", "Valor": f"{g_summary.get('brier_increase_train_to_test', 0):.4f}", "Lectura": "La pérdida probabilística adicional sigue dentro de política."},

]

pd.DataFrame(rows)La interpretación importante es que C2ST no está diciendo “el modelo ya no sirve”. Está diciendo algo más matizado y más útil: el split temporal es claramente distinguible, y por eso la representatividad no debe describirse ingenuamente como si train y test fueran intercambiables. Esa señal refuerza la honestidad metodológica del libro.

La capa model_shift_status.json vuelve esa lectura todavía más útil. Ya no basta con ver C2ST AUC = 0.985 y declarar “drift”. El proyecto ahora distingue shift estructural, degradación predictiva y casos mixtos. En el snapshot vigente la lectura es mixed_shift: hay separabilidad temporal severa y degradación predictiva moderada, pero el champion sigue cerrando dentro de política operativa. Ese lenguaje es mucho mejor para comité y tesis que la dicotomía cruda pass/fail.

26.1.5 La nueva capa ADSFCR ya integrada al MRM

El mayor cambio metodológico reciente es que varias ideas inspiradas en el repositorio adsfcr dejaron de ser notas de research y pasaron a ser artefactos ejecutados. En otras palabras: el proyecto ahora monitoriza más cosas, con lenguaje más fino.

rows = [

{

"Capa": "Monotonicity audit",

"Problema que resuelve": "Confirmar que el champion monotónico no degrada coherencia estructural tras la promoción",

"Estado actual": "PASS" if monotonicity.get("overall_pass") else "FAIL",

"Artefacto": "monotonicity_audit_status.json",

},

{

"Capa": "PD backtesting suite",

"Problema que resuelve": "No depender de una sola métrica global para validar calibración",

"Estado actual": "PASS" if pd_backtesting.get("overall_pass") else "DIAGNOSTIC FAIL",

"Artefacto": "pd_backtesting_status.json",

},

{

"Capa": "Bootstrap validation",

"Problema que resuelve": "Separar materialidad de slice de efectos asintóticos en muestras muy grandes",

"Estado actual": str(bootstrap_validation.get("severity", "N/D")).upper(),

"Artefacto": "bootstrap_validation_status.json",

},

{

"Capa": "PD validation interpretation",

"Problema que resuelve": "Separar significancia estadística de materialidad por cohortes",

"Estado actual": str(pd_validation.get("severity", "N/D")).upper(),

"Artefacto": "pd_validation_interpretation_status.json",

},

{

"Capa": "Calibration mapping",

"Problema que resuelve": "Ver si un remapeo ligero puede reducir persistencia sin cambiar el calibrador oficial",

"Estado actual": str(calibration_mapping.get("severity", "N/D")).upper(),

"Artefacto": "calibration_mapping_status.json",

},

{

"Capa": "IFRS9 diagnostics",

"Problema que resuelve": "Hacer explícitas estabilidad temporal, potencia ADF y anchura de incertidumbre macro",

"Estado actual": "PASS" if ifrs9_diag.get("overall_pass") else "DIAGNOSTIC FAIL",

"Artefacto": "ifrs9_diagnostics_status.json",

},

{

"Capa": "Encoding stability",

"Problema que resuelve": "Detectar fragilidad de bins/WOE antes de culpar al modelo final",

"Estado actual": "PASS" if encoding.get("overall_pass") else "FAIL",

"Artefacto": "encoding_stability_status.json",

},

]

pd.DataFrame(rows)Estas capas no deben leerse como adornos. Son exactamente el tipo de evidencia que convierte una historia de “modelo de scoring” en una historia de plataforma de riesgo defendible.

La secuencia importa. PD backtesting dice que la capa estadística es exigente; bootstrap_validation muestra que la materialidad por slices sigue viva incluso cuando el gap agregado es pequeño (Efron & Tibshirani, 1994); pd_validation_interpretation traduce esa señal a lenguaje de cohortes; y calibration_mapping, ya ejecutado también en su wrapper shadow, cerró con keep_current_calibrator después de mostrar que los sidecars ligeros empeoraban el balance entre gap, persistencia temporal y ECE. Esa cadena de evidencia es más fuerte que reportar un único p≈0, porque convierte una hipótesis abierta en un control efectivamente ejecutado y documentado.

26.1.6 Qué dicen hoy los diagnósticos más exigentes

pdv = pd_validation.get("summary", {})

boot = bootstrap_validation.get("summary", {})

ifrs9_summary = ifrs9_diag.get("summary", {})

enc_summary = encoding.get("summary", {})

rows = [

{"Tema": "PD validation", "Señal": pd_validation.get("signal_type"), "Lectura": "El problema actual es persistencia por cohortes, no un colapso global de calibración."},

{"Tema": "PD gap global", "Señal": f"{pdv.get('gap_bp', 0):.1f} bp", "Lectura": "La desviación agregada es baja frente a la escala del portafolio."},

{"Tema": "Bootstrap slice CI exclusions", "Señal": boot.get("slice_ci_exclusions"), "Lectura": "Varios slices quedan persistentemente lejos de cero bajo remuestreo explícito."},

{"Tema": "Calibration mapping winner", "Señal": calibration_mapping.get("best_candidate", {}).get("candidate_id"), "Lectura": "El calibrador vigente sigue siendo el mejor observable en la lane sidecar."},

{"Tema": "Calibration mapping decisión", "Señal": calibration_mapping.get("recommendation"), "Lectura": "La lane shadow cerró con `keep_current_calibrator`; el valor restante es interpretativo, no un remapeo fácil."},

{"Tema": "Peor grade gap", "Señal": f"{pdv.get('max_grade_gap_bp', 0):.1f} bp", "Lectura": "Los slices siguen importando más que la media global."},

{"Tema": "IFRS9 dominant driver", "Señal": ifrs9_summary.get("dominant_ifrs9_driver"), "Lectura": "La sensibilidad actual del ECL parece más dominada por LGD que por PD."},

{"Tema": "ADF near-unit-root power", "Señal": f"{ifrs9_summary.get('near_unit_root_power', 0):.3f}", "Lectura": "La potencia cerca de raíz unitaria sigue siendo baja."},

{"Tema": "Recursive sign stability", "Señal": f"{ifrs9_summary.get('recursive_min_sign_match_share', 0):.3f}", "Lectura": "Las relaciones macro no son estables de forma plena en el tiempo."},

{"Tema": "Encoding max WOE PSI", "Señal": f"{enc_summary.get('max_woe_psi', 0):.4f}", "Lectura": "No hay una crisis estructural de encoding que explique por sí sola los warnings aguas abajo."},

]

pd.DataFrame(rows)Aquí conviene hacer una distinción que el libro debe conservar:

PASSoperativo significa que la arquitectura actual puede sostenerse y defenderse.warningsignifica que el sistema merece atención focalizada, pero no rollback.diagnostic failsignifica que la capa diagnóstica encontró una debilidad real y valiosa, aunque todavía no sea un gate de promoción.

Esa taxonomía es parte del valor del proyecto. Evita dos errores simétricos:

- vender como “todo verde” algo que todavía tiene trabajo pendiente;

- convertir cualquier test exigente en un bloqueo ficticio de toda la plataforma.

26.1.7 Registro, thresholds y separación entre champion y research lanes

El registro models/champion_registry.json y el artefacto models/threshold_semantics.json cierran otra confusión frecuente: el threshold interno de screening PD no es el mismo threshold que gobierna fairness y aprobación. Esa separación es una decisión de gobernanza, no un detalle técnico menor.

semantics = try_load_json("threshold_semantics", directory="models", default={})

meaning = semantics.get("business_meaning", {})

rows = [

{"Threshold": "pd_internal_selected_threshold", "Valor": semantics.get("pd_internal_selected_threshold"), "Rol": meaning.get("pd_internal_selected_threshold", "")},

{"Threshold": "pd_internal_fallback_threshold", "Valor": semantics.get("pd_internal_fallback_threshold"), "Rol": meaning.get("pd_internal_fallback_threshold", "")},

{"Threshold": "fairness_primary_threshold", "Valor": semantics.get("fairness_primary_threshold"), "Rol": meaning.get("fairness_primary_threshold", "")},

{"Threshold": "decision_policy_global_threshold", "Valor": semantics.get("decision_policy_global_threshold"), "Rol": meaning.get("decision_policy_global_threshold", "")},

{"Threshold": "outcome_mode", "Valor": semantics.get("outcome_mode"), "Rol": "Define el objeto de decisión que se audita en fairness."},

]

pd.DataFrame(rows)Esta semántica importa porque evita dos errores narrativos muy comunes:

- confundir un threshold técnico de búsqueda con una política de negocio;

- leer fairness y decisión como si dependieran del mismo parámetro interno que usa el modelado.

26.1.8 Overlay final paper/thesis sobre la base regulatoria

El libro debe distinguir dos capas de gobernanza que coexisten sin contradecirse:

- base regulatoria/operativa: el champion monotónico confirmatorio sigue siendo el upstream canónico del proyecto;

- overlay final paper/thesis: la combinación

conformal reopen winner + portfolio economic champion, promovida para cerrar el argumento exacto del CRPTO sin mantener dos cierres oficiales.

promotion = try_load_json("final_project_promotion", directory="models", default={})

final_champion = promotion.get("final_champion", {})

conformal_upstream = promotion.get("conformal_upstream", {})

base_upstream = promotion.get("upstream_canonical_base", {})

rows = [

{

"Capa": "Base canónica",

"Artefacto rector": base_upstream.get("run_tag"),

"Lectura": "Champion monotónico, fairness, governance y MRM base.",

},

{

"Capa": "Conformal upstream final",

"Artefacto rector": conformal_upstream.get("winner_family"),

"Lectura": "Reapertura conformal que mejora la calidad downstream de la incertidumbre.",

},

{

"Capa": "Portfolio champion final",

"Artefacto rector": final_champion.get("label"),

"Lectura": "Policy económica promovida como champion único dentro de la región robusta exacta; theorem-tight queda como comparador.",

},

]

pd.DataFrame(rows)Esta capa final no reemplaza el champion PD. Lo que hace es endurecer la parte que antes estaba metodológicamente más débil: la traducción desde intervalos conformales hacia un funded set exacto y defendible. Por eso el cierre final debe narrarse como una superposición prudencial sobre la base vigente, no como una ruptura del stack regulatorio.

26.1.9 Cierre prudencial honesto

El sistema actual puede presentarse como defendible porque:

- el champion monotónico está promovido y auditado;

- fairness, conformal y governance cierran operativamente;

- el libro ya no necesita esconder warnings o diagnosticar todo como “verde”;

- las capas nuevas inspiradas en ADSFCR mejoran el lenguaje de monitoreo y validación.

Las oportunidades de mejora siguen siendo concretas:

- afinar la interpretación y lectura por cohortes en PD usando la nueva evidencia slice-aware, no perseguir otro remapeo ligero del calibrador;

- fortalecer la lane IFRS9 en estabilidad temporal y tratamiento de incertidumbre;

- mantener C2ST, conformal y backtesting como señales vivas de vigilancia, no como anexos decorativos.

Con esto, MRM deja de ser un apéndice regulatorio y pasa a ser parte central del valor metodológico del proyecto.

Procedencia: book/chapters/10-ifrs9-governance/10f-mrm-deep-dive.qmd

26.2 Evidencia MRM y backtesting conformal

Este capítulo es un complemento dedicado a la sección resumen de MRM (sec-mrm). Mientras esa sección presenta las conclusiones operativas compactas, aquí desarrollamos en profundidad qué es Model Risk Management, por qué existe, cómo se implementa en la práctica regulatoria, y cómo nuestro pipeline traduce esos principios en controles concretos y verificables.

El objetivo es que este capítulo pueda leerse de forma autónoma: alguien que no haya pasado por los capítulos anteriores debería poder entender tanto la teoría general de MRM como la implementación específica de este proyecto.

26.2.1 Que es Model Risk Management?

Model Risk Management (MRM) es la disciplina que identifica, mide, monitorea y controla el riesgo que surge del uso de modelos cuantitativos en decisiones financieras. Un “modelo” en este contexto es cualquier método cuantitativo, sistema o enfoque que aplica teoría estadística, económica o matemática para procesar datos de entrada y producir estimaciones cuantitativas (Board of Governors of the Federal Reserve System & Office of the Comptroller of the Currency, 2011).

La definición tiene tres implicaciones críticas:

- Los modelos son simplificaciones de la realidad. Por construcción, omiten factores, asumen distribuciones, y extrapolan relaciones históricas hacia el futuro.

- Las simplificaciones pueden estar equivocadas. Un modelo puede producir estimaciones incorrectas por errores de implementación, datos inapropiados, o supuestos que dejan de ser validos.

- Los modelos equivocados cuestan dinero. En crédito, un modelo de PD sobreoptimista subprovisiona y expone al banco a pérdidas inesperadas; uno excesivamente conservador desperdicia capital y reduce la competitividad.

Un modelo puede tener excelente poder discriminante (AUC alto) y sin embargo ser peligroso: si está mal calibrado, si sus intervalos de confianza son inválidos, si discrimina por atributos protegidos, o si sus predicciones ya no corresponden a la distribución actual de datos. MRM existe precisamente para evaluar todas estas dimensiones de forma sistemática.

Los Tres Pilares de MRM

Toda la disciplina se organiza alrededor de tres pilares fundamentales:

| Pilar | Descripcion | Responsable tipico |

|---|---|---|

| Desarrollo | Construcción del modelo: selección de datos, features, algoritmo, calibración, documentación | Equipo de modelado |

| Validación | Revisión independiente: replicación de resultados, evaluación de supuestos, benchmarks, tests de estrés | Equipo de validación (independiente) |

| Uso y Monitoreo | Implementación en producción, monitoreo continuo, triggers de re-entrenamiento, gobernanza de decisiones | Usuarios del modelo + equipo de monitoreo |

La separación entre desarrollo y validación es no negociable en regulación bancaria: quien construye el modelo no puede ser quien lo valida. En nuestro contexto académico, simulamos esta separación a través de controles automatizados que evalúan los artefactos del pipeline de forma programática e independiente del proceso de entrenamiento.

Quien Usa MRM en la Organización

MRM no es solo un tema técnico — es un lenguaje compartido entre múltiples actores:

- Comité de Riesgos: revisa los resultados MRM para decidir si un modelo puede seguir en producción o necesita restricciones.

- Auditoría Interna: verifica que los controles MRM existen, se ejecutan, y producen documentación trazable.

- Reguladores (Fed, OCC, PRA, CNBV): inspeccionan el inventario de modelos, la frecuencia de validación, y la calidad de la documentación.

- Validadores de modelo: ejecutan la revisión independiente, producen hallazgos, y asignan calificaciones de riesgo al modelo.

- Usuarios del modelo (originadores, provisionadores): necesitan entender las limitaciones del modelo que usan para tomar decisiones.

26.2.2 Marco Regulatorio

Los dos marcos regulatorios de referencia global para MRM son:

SR 11-7 (Fed/OCC, 2011)

La Supervisory Guidance on Model Risk Management (SR 11-7) del Board of Governors de la Federal Reserve y la OCC es el documento fundacional. Sus requisitos principales son:

- Inventario de modelos: todo modelo en uso debe estar registrado, con metadatos de versión, propietario, fecha de última validación y calificacion de riesgo.

- Validación independiente: revisiones periódicas por personal que no participó en el desarrollo, con alcance suficiente para evaluar solidez conceptual, verificación de resultados, y análisis de outcomes.

- Monitoreo continuo: seguimiento de performance en producción, detección de drift, y triggers automáticos de re-validación.

- Documentación: suficiente para que un tercero pueda entender, replicar y evaluar el modelo.

- Gobernanza: roles y responsabilidades claros, escalamiento de hallazgos, y proceso formal de aprobación.

SS1/23 (PRA/BoE, 2023)

El Supervisory Statement SS1/23 del Prudential Regulation Authority (Bank of England) actualiza y extiende estos principios con énfasis en:

- Tiering de modelos por materialidad: no todos los modelos requieren el mismo nivel de gobernanza.

- Model risk appetite: las instituciones deben articular cuanto riesgo de modelo están dispuestas a aceptar.

- Vendor model risk: los modelos de terceros (incluyendo librerias open-source como CatBoost o MAPIE) también están en scope.

Conexión con IFRS9

Los modelos de ECL (Expected Credit Loss) están explícitamente en el scope de MRM porque:

- Impacto material: las provisiones ECL afectan directamente el estado de resultados y los ratios de capital.

- Complejidad: la formula ECL = PD x LGD x EAD x DF involucra múltiples modelos interconectados.

- Juicio de gestión: los escenarios macroeconómicos y la ponderación de probabilidades involucran juicio experto que debe ser auditable.

En nuestro pipeline, esto se traduce en que el modelo de PD, el sistema conformal, la lógica de staging SICR, y la optimización de portafolio — todos los componentes que alimentan el calculo ECL (sec-ecl-calculation) — están sujetos a controles MRM.

26.2.3 Nuestro Reporte MRM: Interpretación Detallada

El artefacto central de gobernanza es reports/mrm/mrm_validation_report.json, generado por scripts/generate_mrm_report.py. Este reporte consolida cuatro subsistemas de control en un único veredicto auditable.

import sys

import json

from pathlib import Path

sys.path.insert(0, str(Path.cwd().parent if Path.cwd().name == "book" else Path.cwd()))

from IPython.display import Markdown

import pandas as pd

REPO_ROOT = Path(__file__).resolve().parents[4] if "__file__" in dir() else Path.cwd().parents[1] if Path.cwd().name in ("book", "capítulos") else Path.cwd()

# Intentar cargar desde helpers del libro

try:

from book._helpers.load_artifacts import REPORTS_DIR

mrm_path = REPORTS_DIR / "mrm" / "mrm_validation_report.json"

except Exception:

mrm_path = Path("reports/mrm/mrm_validation_report.json")

candidates = [

Path.cwd() / mrm_path,

Path.cwd().parent / mrm_path,

Path.cwd().parents[1] / mrm_path,

Path.cwd().parents[2] / mrm_path,

]

mrm_path = next((p for p in candidates if p.exists()), mrm_path)

try:

mrm = json.loads(mrm_path.read_text(encoding="utf-8"))

except FileNotFoundError:

mrm = None

if mrm:

cs = mrm["compliance_summary"]

rows = []

label_map = {

"pipeline": "Pipeline Predictivo",

"conformal": "Sistema Conformal",

"governance": "Gobernanza y Drift",

"fairness": "Fairness",

}

for sub, status in cs["subsystems"].items():

rows.append({

"Subsistema": label_map.get(sub, sub),

"Estado": "PASS" if status else "FAIL",

"Icono": "+" if status else "x",

})

rows.append({

"Subsistema": "**Veredicto Global**",

"Estado": f"**{'PASS' if cs['overall_pass'] else 'FAIL'}** ({cs['n_passing']}/{cs['n_subsystems']})",

"Icono": "+" if cs["overall_pass"] else "x",

})

df = pd.DataFrame(rows)[["Subsistema", "Estado"]]

Markdown(df.astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*Artefacto `mrm_validation_report.json` no disponible.*")A continuacion desglosamos cada subsistema.

Subsistema 1: Pipeline Predictivo

El primer subsistema evalúa la calidad del modelo de PD como motor predictivo. Los controles verifican que el modelo mantiene poder discriminante, está bien calibrado, y no muestra degradación material respecto al entrenamiento.

from IPython.display import Markdown

import pandas as pd

if mrm:

ps = mrm["pipeline_summary"]

rows = [

{"Métrica": "AUC-ROC (test OOT)", "Valor": f"{ps['pd_auc']:.4f}", "Umbral": "> 0.65", "Estado": "PASS"},

{"Métrica": "Índice de Gini", "Valor": f"{ps['pd_gini']:.4f}", "Umbral": "> 0.30", "Estado": "PASS"},

{"Métrica": "Brier Score", "Valor": f"{ps['pd_brier']:.4f}", "Umbral": "< 0.20", "Estado": "PASS"},

{"Métrica": "ECE (calibración)", "Valor": f"{ps['pd_ece']:.4f}", "Umbral": "< 0.02", "Estado": "PASS"},

{"Métrica": "Método de calibración", "Valor": str(ps['calibration_method']), "Umbral": "Auto-selección", "Estado": "INFO"},

{"Métrica": "Concordancia RSF", "Valor": f"{ps.get('survival_rsf_concordance', 0):.4f}", "Umbral": "> 0.60", "Estado": "PASS"},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")Interpretación: El AUC de 0.7139 indica poder discriminante moderado-bueno, consistente con la dificultad inherente del problema (predecir default en préstamos personales no asegurados con información de originación solamente). El Brier score de 0.1544 y el ECE de 0.0070 confirman buena calibración — el modelo no solo ordena bien los riesgos, sino que las probabilidades asignadas son confiables.

El método de calibración (Venn-Abers) fue seleccionado automáticamente por la política temporal de validación, no fijado a priori. Esto es un ejemplo de como la configuración (configs/pd_model.yaml) define method: auto y el artefacto runtime (data/processed/model_comparison.json) registra la selección efectiva.

Subsistema 2: Sistema Conformal

El subsistema conformal es el más complejo de interpretar porque combina controles operacionales (que deben pasar) con tests estadísticos (que operan como diagnósticos).

from IPython.display import Markdown

import pandas as pd

if mrm:

cs = mrm["conformal_status"]

rows = [

{"Control": "Cobertura empírica 90%", "Valor": f"{cs['coverage_90']:.2%}", "Umbral": ">= 90%", "Estado": "PASS"},

{"Control": "Cobertura empírica 95%", "Valor": f"{cs['coverage_95']:.2%}", "Umbral": ">= 95%", "Estado": "PASS"},

{"Control": "Cobertura mínima por grupo (90%)", "Valor": f"{cs['min_group_coverage_90']:.2%}", "Umbral": ">= 85%", "Estado": "PASS"},

{"Control": "Ancho promedio 90%", "Valor": f"{cs['avg_width_90']:.4f}", "Umbral": "< 0.80", "Estado": "FAIL" if "avg_width_90" in cs.get("failing_non_statistical_checks", []) else "PASS"},

{"Control": "Winkler score 90% (compensado)", "Valor": f"{cs['winkler_90']:.4f}", "Umbral": f"< {cs.get('winkler_90_compensated_threshold', 1.22)}", "Estado": "PASS" if cs.get("winkler_90_policy_pass") else "FAIL"},

{"Control": "Alertas críticas", "Valor": str(cs['critical_alerts']), "Umbral": "= 0", "Estado": "PASS"},

{"Control": "Alertas warning", "Valor": str(cs['warning_alerts']), "Umbral": "Informativo", "Estado": "INFO"},

{"Control": "Checks de gate conformal", "Valor": f"{cs.get('gate_checks_passed', 9 - len(cs.get('failing_non_statistical_checks', [])))}/{cs.get('gate_checks_total', 9)}", "Umbral": "Todos PASS", "Estado": "PASS" if cs.get("gate_overall_pass", cs.get("non_statistical_checks_pass")) else "FAIL"},

{"Control": "overall_pass", "Valor": str(cs['overall_pass']), "Umbral": "True", "Estado": "PASS" if cs.get("overall_pass") else "FAIL"},

{"Control": "Diagnóstico estadístico", "Valor": f"{cs.get('diagnostic_checks_passed', 0)}/{cs.get('diagnostic_checks_total', 4)}", "Umbral": "Informativo", "Estado": "INFO"},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")

from IPython.display import Markdown

import pandas as pd

if mrm:

cs = mrm["conformal_status"]

ctx = cs.get("sample_size_context", {})

mj = cs.get("methodological_justification", {})

rows = [

{

"Diagnóstico": "Violación 90%",

"Valor": f"{ctx.get('violation_rate_90', 0):.2%}",

"Estado": "Informativo",

"Interpretación": "Sobre-cobertura prudente frente a alpha=10%.",

},

{

"Diagnóstico": "Violación 95%",

"Valor": f"{ctx.get('violation_rate_95', 0):.2%}",

"Estado": "Informativo",

"Interpretación": "Sobre-cobertura prudente frente a alpha=5%.",

},

{

"Diagnóstico": "Kupiec / Christoffersen",

"Valor": ", ".join(mj.get("retired_backtest_checks", [])),

"Estado": "Retirado del gate",

"Interpretación": "Se conserva el módulo de investigación, pero no bloquea promoción IJDS.",

},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")Las pruebas de Kupiec y Christoffersen contrastan cobertura nominal exacta. En CRPTO la capa conformal sobre-cubre de forma prudente, y con \(N = 276{,}869\) observaciones esos p-values pueden convertir una diferencia operativamente aceptable en ruido de promoción. El gate relevante queda en PASS porque los controles materiales de cobertura, ancho, cobertura por grupo, alertas y Winkler pasan.

- La desviación de cobertura queda dentro de materialidad: por debajo del umbral de 3%.

- Sigue siendo conservadora: sobre-cobertura significa que los intervalos protegen más de lo nominal, no menos.

- Reduce ruido editorial: el paper IJDS reporta el gate material y deja los backtests como módulo de investigación, no como criterio de ascenso.

La conclusión oficial ya no es “PASS con fallas diagnósticas”, sino PASS material completo.

Justificación Metodológica Formal

El sistema implementa una separación explícita entre gate material e investigación estadística. En el estado actual, gate_overall_pass = True, overall_pass = True y strict_overall_pass = True; strict_overall_pass queda como alias de compatibilidad del gate material, no como contador de p-values VaR-style.

from IPython.display import Markdown

import pandas as pd

if mrm:

mj = mrm["conformal_status"].get("methodological_justification", {})

rows = [

{

"Condición": "Gate material conformal",

"Requerido": "True",

"Observado": str(mj.get("gate_overall_pass", "N/A")),

"Estado": "PASS" if mj.get("gate_overall_pass") else "FAIL",

},

{

"Condición": "Winkler 90% en modo estricto",

"Requerido": "True",

"Observado": f"{mj.get('winkler_90_policy_mode', 'N/A')}",

"Estado": "PASS" if mj.get("winkler_90_raw_pass") else "FAIL",

},

{

"Condición": "Backtests VaR-style",

"Requerido": "Fuera del gate",

"Observado": ", ".join(mj.get("retired_backtest_checks", [])),

"Estado": "RETIRED",

},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")Subsistema 3: Gobernanza y Drift

Este subsistema evalúa si el modelo mantiene estabilidad en el tiempo, si las distribuciones de features no han cambiado materialmente, y si la explicabilidad permanece coherente.

from IPython.display import Markdown

import pandas as pd

if mrm:

gs = mrm["governance_status"]

checks = gs["checks"]

summary = gs["summary"]

rows = [

{"Control": "PSI máximo de features", "Valor": f"{summary['max_psi']:.4f}", "Umbral": f"< {gs['thresholds']['psi_threshold']}", "Estado": "PASS" if checks["pass_psi"] else "FAIL"},

{"Control": "PSI de score", "Valor": f"{summary['score_psi']:.4f}", "Umbral": f"< {gs['thresholds']['score_psi_max']}", "Estado": "PASS" if checks["pass_score_psi"] else "FAIL"},

{"Control": "Delta AUC (train vs test)", "Valor": f"{summary['auc_delta_train_to_test']:.4f}", "Umbral": f"< {gs['thresholds']['auc_delta_max']}", "Estado": "PASS" if checks["pass_auc_delta"] else "FAIL"},

{"Control": "Incremento Brier", "Valor": f"{summary['brier_increase_train_to_test']:.4f}", "Umbral": f"< {gs['thresholds']['brier_increase_max']}", "Estado": "PASS" if checks["pass_brier_increase"] else "FAIL"},

{"Control": "Delta gap calibración", "Valor": f"{summary['calibration_gap_delta']:.4f}", "Umbral": f"< {gs['thresholds']['calibration_gap_delta_max']}", "Estado": "PASS" if checks["pass_calibration_gap_delta"] else "FAIL"},

{"Control": "Rank overlap SHAP top-10", "Valor": f"{summary['min_rank_overlap_top10']:.2f}", "Umbral": f">= {gs['thresholds']['explanation_rank_overlap_top10_min']}", "Estado": "PASS" if checks["pass_explainability"] else "FAIL"},

{"Control": "Estabilidad reason codes", "Valor": f"{summary['min_reason_code_stability']:.2f}", "Umbral": f">= {gs['thresholds']['reason_code_stability_min']}", "Estado": "PASS" if checks["pass_reason_code_stability"] else "FAIL"},

{"Control": "Fairness global", "Valor": str(summary['fairness_overall_pass']), "Umbral": "True", "Estado": "PASS" if checks["pass_fairness"] else "FAIL"},

{"Control": "C2ST (drift clasificador)", "Valor": f"{summary['c2st_auc']:.4f}", "Umbral": f"< {gs['thresholds']['c2st_auc_max']}", "Estado": "FAIL" if not checks["pass_c2st"] else "PASS"},

{"Control": "Shift type", "Valor": gs.get("model_shift", {}).get("shift_type", "N/D"), "Umbral": "Lectura MRM", "Estado": "INFO"},

{"Control": "Governance posture", "Valor": gs.get("model_shift", {}).get("governance_posture", "N/D"), "Umbral": "Lectura MRM", "Estado": "INFO"},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")El test Classifier Two-Sample Test (C2ST) entrena un clasificador para distinguir entre train y test (Lopez-Paz & Oquab, 2018). En este proyecto la señal es deliberadamente fuerte porque el split es temporal y el período OOT sí representa un régimen distinto. La pregunta importante ya no es “¿el C2ST pasa o falla?”, sino qué tan material es esa separabilidad para el uso del champion.

En el snapshot vigente:

- el

C2STsigue siendo severo y no debe maquíllarse; - pero PSI, score PSI y degradación predictiva siguen dentro de política;

- además, la gobernanza ahora ya expone drivers del shift, con

int_ratedominando la separación train-vs-test.

Por eso el C2ST se interpreta como warning severo con valor explicativo, no como trigger automático de rollback. Esa lectura es más honesta y más útil que la dicotomía clásica “pass/fail”.

La capa nueva model_shift_status.json formaliza esa intuición. En vez de colapsar toda la señal en el p-valor o en pass_c2st, ahora el sistema distingue si el problema es de representatividad estructural, de degradación predictiva, o de mezcla de ambas. En el snapshot vigente la conclusión es mixed_shift: suficiente para endurecer el lenguaje de gobernanza, pero no para despromover automáticamente al champion.

Top Features con Mayor Drift

from IPython.display import Markdown

import pandas as pd

if mrm:

drift_feats = mrm["governance_status"].get("top_drift_features", [])[:5]

if drift_feats:

rows = []

for f in drift_feats:

rows.append({

"Feature": f["feature"],

"PSI": f"{f['psi']:.4f}",

"KS stat": f"{f['ks_statistic']:.4f}",

"PSI PASS": "Si" if f["pass_psi"] else "No",

"KS PASS": "Si" if f["pass_ks"] else "No",

})

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*Datos de drift no disponibles.*")

else:

Markdown("*No disponible.*")Los features con mayor drift (fico_score, int_rate, revol_bal_to_income) son exactamente los que esperaríamos en un periodo que incluye 2018-2020: cambios en política monetaria, tightening crediticio pre-COVID, y comportamiento de consumo alterado. El punto importante es que ninguno cruza el umbral de PSI = 0.25 que activaría el trigger de re-entrenamiento.

Subsistema 4: Fairness

El subsistema de fairness evalúa si la política de decisión (threshold de aprobación) produce disparidades inaceptables entre grupos demográficos.

from IPython.display import Markdown

import pandas as pd

if mrm:

fs = mrm["fairness_status"]

rows = []

for attr in fs["attributes"]:

tipo = "Base" if attr["attribute_type"] == "base" else "Interseccional"

rows.append({

"Atributo": attr["attribute"].replace("__x__", " x "),

"Tipo": tipo,

"DPD": f"{attr['dpd']:.4f}",

"EO Gap": f"{attr['eo_gap']:.4f}",

"DIR": f"{attr['dir']:.4f}",

"Estado": "PASS" if attr["passed_all"] else "FAIL",

})

df = pd.DataFrame(rows)

Markdown(df.astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")

from IPython.display import Markdown

import pandas as pd

if mrm:

fs = mrm["fairness_status"]

thr = fs["thresholds"]

attrs = fs["attributes"]

max_dpd = max(a["dpd"] for a in attrs)

max_eo = max(a["eo_gap"] for a in attrs)

min_dir = min(a["dir"] for a in attrs)

rows = [

{"Métrica": "Demographic Parity Difference (DPD)", "Umbral": f"< {thr['dpd']}", "Peor observado": f"{max_dpd:.4f}", "Margen": f"{thr['dpd'] - max_dpd:.4f}"},

{"Métrica": "Equalized Odds Gap (EO)", "Umbral": f"< {thr['eo_gap']}", "Peor observado": f"{max_eo:.4f}", "Margen": f"{thr['eo_gap'] - max_eo:.4f}"},

{"Métrica": "Disparate Impact Ratio (DIR)", "Umbral": f"> {thr['dir']}", "Peor observado": f"{min_dir:.4f}", "Margen": f"{min_dir - thr['dir']:.4f}"},

{"Métrica": "Threshold de decisión", "Umbral": "---", "Peor observado": f"{fs['prediction_threshold']}", "Margen": "---"},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")La conclusión de fairness no es que “el modelo es justo” en sentido absoluto — esa afirmación sería epistemológicamente insostenible. Lo que el subsistema documenta es que bajo los umbrales regulatorios vigentes y el threshold de decisión actual (0.35), no se detectan disparidades materiales en los atributos auditados.

Capas diagnósticas adicionales absorbidas por MRM

El reporte MRM ahora arrastra diagnósticos que antes no quedaban bien contados en la narrativa central del libro. No son un quinto “subsistema” de compliance_summary, pero sí son parte de la evidencia que hoy vuelve al proyecto más defendible:

from IPython.display import Markdown

import pandas as pd

if mrm:

diag = mrm.get("diagnostic_statuses", {})

rows = []

label_map = {

"monotonicity": "Monotonicity audit",

"pd_backtesting": "PD backtesting suite",

"bootstrap_validation": "Bootstrap validation",

"pd_validation_interpretation": "PD validation interpretation",

"calibration_mapping": "Calibration mapping",

"ifrs9_diagnostics": "IFRS9 diagnostics",

"encoding_stability": "Encoding stability",

"model_shift": "Model-shift semantics",

}

for key, payload in diag.items():

rows.append({

"Capa": label_map.get(key, key),

"overall_pass": payload.get("overall_pass"),

"diagnostic_only": payload.get("diagnostic_only"),

"run_tag": payload.get("run_tag", "N/D"),

})

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")La lectura editorial importante es esta: el proyecto ya no se queda con “4/4 PASS” y se acabó la historia. Ahora también puede decir:

- el champion monotónico pasó su auditoría estructural;

- el bootstrap confirma que la materialidad por slices sigue viva aún con gap agregado pequeño;

- la validación PD global no está rota, pero sí hay desviaciones persistentes por cohortes;

- un remapeo ligero de calibración no resolvió el problema por sí solo;

- IFRS9 tiene una limitación abierta de estabilidad temporal;

- el encoding y binning no parecen ser la fuente del problema;

- el lenguaje de drift ahora distingue separabilidad estructural de degradación predictiva.

26.2.4 Interpretación de Resultados

Que Significa “4/4 PASS” Operativamente

El veredicto actual overall_pass = True con 4/4 subsistemas aprobados significa que el modelo:

- Es defendible en el core predictivo: pipeline, gobernanza, fairness y conformal pasan bajo la policy operativa.

- No activa una crisis general del modelo, porque los triggers duros de drift/pipeline no están disparados.

- Mantiene warnings metodológicos acotados, sobre todo en la capa estadística conformal, sin bloquear el uso del sistema.

- La documentación es trazable: artefactos, configuración, run tags y versiones están registrados.

El hecho de quedar en 4/4 PASS no significa que todo sea perfecto. El reporte todavía registra:

- backtests conformales tipo VaR retirados del gate y conservados solo como investigación diagnóstica.

- C2ST warning severo por alta separabilidad temporal, ahora con drivers identificados.

bootstrap_validation = diagnostic failpor persistencia material en varios slices bajo remuestreo explícito.- Drift estadisticamente detectable en algunas distribuciones marginales, pero no material por PSI.

pd_validation_interpretation = warningpor persistencia de gaps en cohortes específicas.calibration_mapping = diagnostic failporque el mejor candidato sigue siendo el calibrador vigente; no apareció una corrección liviana claramente superior.ifrs9_diagnostics = diagnostic failpor inestabilidad temporal y potencia ADF débil.

Estas observaciones quedan documentadas como items de monitoreo continuo, no como bloqueos.

Qué activaría un FAIL y qué remediación existe

from IPython.display import Markdown

import pandas as pd

if mrm:

rt = mrm.get("retraining_triggers", {})

rows = [

{

"Escenario de FAIL": f"PSI de features > {rt.get('psi_threshold', 0.25)}",

"Subsistema": "Gobernanza",

"Severidad": "Crítica",

"Remediación": "Re-entrenamiento inmediato con datos recientes",

},

{

"Escenario de FAIL": f"Degradacion AUC > {rt.get('auc_degradation_threshold', 0.03):.0%}",

"Subsistema": "Pipeline",

"Severidad": "Crítica",

"Remediación": "Re-entrenamiento + revisión de features",

},

{

"Escenario de FAIL": f"Degradacion cobertura > {rt.get('coverage_degradation_threshold', 0.02):.0%}",

"Subsistema": "Conformal",

"Severidad": "Crítica",

"Remediación": "Re-calibración conformal + revisión de grupos Mondrian",

},

{

"Escenario de FAIL": "Fairness: DPD > 0.10 en atributo base",

"Subsistema": "Fairness",

"Severidad": "Alta",

"Remediación": "Ajustar threshold o aplicar overrides por grupo",

},

{

"Escenario de FAIL": "Cobertura mínima por grupo < 85%",

"Subsistema": "Conformal",

"Severidad": "Alta",

"Remediación": "Revisar calibración Mondrian del grupo afectado",

},

{

"Escenario de FAIL": "Winkler fuera de banda compensada",

"Subsistema": "Conformal",

"Severidad": "Media",

"Remediación": "Revisar calidad de intervalos, posible ACI",

},

{

"Escenario de FAIL": "Rank overlap SHAP < 0.60",

"Subsistema": "Gobernanza",

"Severidad": "Media",

"Remediación": "Investigar cambio en drivers, documentar si es económicamente justificado",

},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))La Desviacion de Cobertura Dentro de Materialidad

Un punto que merece énfasis especial es la relación entre la desviación de cobertura observada y el umbral de materialidad.

La cobertura nominal del sistema conformal es 90%. La cobertura empírica observada en el test OOT es 93.07%, una desviación de +3.07 puntos porcentuales. El umbral de materialidad configurado es 3%.

\[ \text{Desviacion} = |92.02\% - 90\%| = 2.02\% < 3\% = \text{Umbral de materialidad} \]

Esta sobre-cobertura sigue siendo conservadora por diseño, pero ya no bloquea el gate operativo. El sistema conformal produce intervalos prudentes, con anchura ya dentro del umbral definido, lo cual:

- Reduce el riesgo de sub-provision: intervalos más anchos implican ECL conservativo mayor, que es preferible a sub-estimar.

- Es corregible con ACI: Adaptive Conformal Inference ajustaria dinamicamente los cuantiles para acercarse al 90% nominal.

- No afecta decisiones de portafolio materialmente: la optimización robusta ya incorpora el ancho del intervalo como parámetro de incertidumbre (

sec-robust-portfolio).

26.2.5 El Rol del Comité de Riesgo

En una institución financiera, el reporte MRM no es un artefacto técnico que se archiva — es el insumo principal para decisiones de gobernanza. Esta sección describe como un comité de riesgo consumiría este reporte.

Cómo se presenta el reporte

El comité recibe un resumen ejecutivo con tres elementos:

- Semaforo de subsistemas: la tabla consolidada 4/4 PASS, con observaciones estadísticas localizadas en conformal.

- Métricas clave: AUC, cobertura, PSI máximo, y estado de fairness.

- Observaciones pendientes: items que requieren monitoreo pero no accion inmediata.

El comité no revisa el JSON crudo ni los detalles técnicos de cada test estadístico. Eso es responsabilidad del equipo de validación.

Matriz de Decisión

from IPython.display import Markdown

import pandas as pd

rows = [

{

"Escenario": "4/4 PASS, sin observaciones",

"Decisión": "Aprobar",

"Accion": "Continuar monitoreo trimestral",

"Escalamiento": "Ninguno",

},

{

"Escenario": "4/4 PASS, con observaciones informativas",

"Decisión": "Aprobar con nota",

"Accion": "Documentar observaciones, plan de monitoreo",

"Escalamiento": "Ninguno",

},

{

"Escenario": "3/4 PASS (un subsistema en FAIL)",

"Decisión": "Aprobación condicional",

"Accion": "Plan de remediación con fecha límite, monitoreo mensual",

"Escalamiento": "Director de Riesgos",

},

{

"Escenario": "2/4 o menos PASS",

"Decisión": "Bloquear",

"Accion": "Suspender uso en decisiones, re-entrenamiento urgente",

"Escalamiento": "Comité ejecutivo + regulador",

},

{

"Escenario": "Trigger de re-entrenamiento activado",

"Decisión": "Bloquear preventivo",

"Accion": "Iniciar re-entrenamiento, modelo challenger en paralelo",

"Escalamiento": "Director de Riesgos",

},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))Nuestro caso actual: estamos en el escenario “4/4 PASS, con observaciones informativas”. La decisión correspondiente es aprobación del stack core con monitoreo continuo, no una reapertura del pipeline completo. La remediación pendiente en conformal ya no es un bloqueo, sino una oportunidad de mejora incremental si se quiere reducir todavía más la sobre-cobertura.

La Diferencia Entre “Pasa” y “Es Bueno”

Esta distinción es sutil pero crucial en MRM:

- “Pasa” significa que el modelo cumple los umbrales mínimos de gobernanza para permanecer en uso. Es una condición necesaria pero no suficiente.

- “Es bueno” es un juicio más amplio que incluye: adecuacion al propósito, eficiencia relativa a alternativas, y alineacion con el apetito de riesgo.

Un modelo puede pasar MRM y sin embargo:

- Ser inferior a un challenger que aún no se ha promovido.

- Tener limitaciones conocidas (por ejemplo, no capturar shocks macroeconómicos nuevos).

- Ser adecuado para decisiones de provisión pero no para pricing.

El reporte MRM documenta el piso de gobernanza. La decisión de si el modelo es “suficientemente bueno” para el propósito específico corresponde al comité de riesgo con input del área de negocio.

26.2.6 Pipeline Integrity y Trazabilidad

Un componente frecuentemente subestimado de MRM es la trazabilidad de artefactos: poder demostrar que el modelo en producción es exactamente el que fue validado, y que los datos usados para la validación son los correctos.

from IPython.display import Markdown

import pandas as pd

if mrm:

rows = [

{"Artefacto": "Modelo CatBoost", "Ruta": mrm["model"]["champion_artifact"], "Trazable": "Sí (run_tag)"},

{"Artefacto": "Reporte MRM", "Ruta": "reports/mrm/mrm_validation_report.json", "Trazable": f"Sí (v{mrm['schema_version']})"},

{"Artefacto": "Intervalos conformales", "Ruta": mrm["conformal_status"]["intervals_path"], "Trazable": "Sí (run_tag)"},

{"Artefacto": "Configuración MRM", "Ruta": mrm["governance_status"]["policy_config"], "Trazable": "Sí (YAML versionado)"},

{"Artefacto": "Fairness audit", "Ruta": mrm["fairness_status"].get("policy_config", "configs/fairness_policy.yaml"), "Trazable": "Sí (run_tag)"},

{"Artefacto": "Run tag principal", "Ruta": "---", "Trazable": mrm.get("run_tag", "N/A")},

]

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")La trazabilidad se implementa a través de:

- Run tags: cada ejecución del pipeline genera un tag único (ejemplo:

paper-grade-2026-03-22) que se propaga a todos los artefactos. - Schema versions: cada JSON de estado tiene una versión de esquema que permite detectar incompatibilidades.

- Timestamps UTC: todas las marcas temporales usan UTC para evitar ambiguedades de timezone.

- Configuración versionada: los archivos YAML en

configs/están bajo control de versiones (git), y los artefactos runtime registran que configuración usaron.

Los archivos de configuración (configs/mrm_policy.yaml, configs/conformal_policy.yaml) son plantillas con defaults. El artefacto runtime es la fuente de verdad. Esto evita el problema comun donde la configuración dice una cosa pero el modelo en producción uso otra.

26.2.7 Challenger Framework

El proceso de promover un modelo challenger a campeón es uno de los controles más importantes de MRM. Nuestro framework requiere tres condiciones simultáneas:

from IPython.display import Markdown

import pandas as pd

if mrm:

cc = mrm.get("challenger_criteria", {})

criteria = cc.get("criteria", [])

promotion = cc.get("promotion_requires", [])

constraints = cc.get("modeling_constraints", {})

rows = []

for c in criteria:

rows.append({

"Tipo": "Mejora de métrica",

"Requisito": f"{c['metric']}: mejora mínima {c['improvement_min']}",

})

for p in promotion:

for k, v in p.items():

rows.append({

"Tipo": "Gate de promoción",

"Requisito": f"{k} = {v}",

})

for k, v in constraints.items():

rows.append({

"Tipo": "Restricción de modelado",

"Requisito": f"{k} = {v}",

})

Markdown(pd.DataFrame(rows).astype(str).to_markdown(index=False, disable_numparse=True))

else:

Markdown("*No disponible.*")Notar que la promoción no es solo un tema de “mejor AUC”: el challenger debe pasar la política conformal, la auditoría de fairness, y los checks de gobernanza. Un modelo con AUC superior pero que no cumple fairness no puede ser promovido.

Las restricciones de modelado (no_smote, monotonic_constraints_required) reflejan decisiones de política: SMOTE introduce observaciones sinteticas que no tienen respaldo económico, y las restricciones monotónicas aseguran que la PD se comporte de forma coherente con la teoría crediticia (más riesgo no puede reducir la PD).

26.2.8 Limitaciones y Mejoras Futuras

El sistema MRM actual es funcional y auditable, pero tiene limitaciones que deben documentarse honestamente:

Limitacion 1: Sobre-cobertura Conformal

La sobre-cobertura de +2.52% indica que los intervalos son más conservadores de lo necesario. Adaptive Conformal Inference (ACI) (Gibbs & Candès, 2021) ajustaria dinamicamente los cuantiles conformal en cada timestep:

\[ \alpha_{t+1} = \alpha_t + \gamma \cdot (\alpha - \mathbf{1}\{Y_t \notin \hat{C}_t\}) \]

donde \(\gamma\) es la tasa de aprendizaje del ajuste. Esto reduciria la sobre-cobertura sin sacrificar la garantía de validez marginal.

Limitacion 2: Ventana de Drift Única

El monitoreo de drift compara un periodo de referencia (train) contra un periodo de contraste (test OOT) como un único snapshot. En producción, se necesita:

- Ventanas deslizantes: monitoreo mensual o trimestral, no una comparación puntual.

- Alertas progresivas: warning cuando PSI > 0.10, alerta cuando > 0.15, bloqueo cuando > 0.25.

- Drift por segmento: no solo drift global, sino por grade, por vintage, por producto.

Limitacion 3: Validación No-Independiente

En el contexto de esta tesis, el “validador” y el “desarrollador” son la misma persona. La independencia se simula a través de controles programáticos, pero en una institución financiera esto no sería aceptable bajo SR 11-7. La siguiente mejora sería:

- Publicar el reporte MRM para revisión por un colega o asesor.

- Implementar controles de acceso que impidan modificar artefactos de validación desde el pipeline de desarrollo.

Limitacion 4: Snapshot vs Monitoreo Continuo

El reporte actual es un snapshot en un punto del tiempo. Un sistema MRM completo incluiria:

- Ejecución programada (cron/Airflow) del reporte.

- Alertas automáticas por correo o Slack cuando un control falla.

- Dashboard de monitoreo en tiempo real (parcialmente cubierto por la aplicación Streamlit).

- Integración con el sistema de gestión de incidentes.

El monitoreo conformal detallado, incluyendo métricas HSIC, SSC, MWI y CWC, está cubierto en sec-backtest-monitoring. Los resultados de ese backtest alimentan directamente el subsistema conformal del reporte MRM.

26.2.9 Resumen del Capítulo

| Dimension | Estado | Referencia |

|---|---|---|

| Pipeline predictivo | PASS (AUC 0.7139, ECE 0.007) | sec-mrm-pipeline-subsystem |

| Sistema conformal | PASS operacional (warnings estadísticos; justificación metodológica activa) | sec-mrm-conformal-subsystem |

| Gobernanza y drift | PASS (PSI < 0.25; drift explicable, no material) | sec-mrm-governance-subsystem |

| Fairness | PASS (6/6 atributos, threshold 0.35) | sec-mrm-fairness-subsystem |

| Veredicto global | 4/4 PASS | sec-mrm-report-detail |

El sistema MRM implementado traduce los principios de SR 11-7 en controles concretos, automatizados y trazables. La recuperación conformal posterior al rerun V2 deja una lectura más madura que la versión anterior: el core predictivo queda fuerte y el lane conformal ya cruza los gates operativos, pero sin esconder que persisten warnings estadísticos por sobre-cobertura. Un sistema de gobernanza maduro no solo detecta desviaciones — las contextualiza, las documenta, y distingue entre alertas diagnósticas y bloqueos reales.

Procedencia: book/chapters/11-explainability/index.qmd

Pregunta central: ¿Puede el modelo PD defender sus decisiones ante un comité de riesgo, un regulador, y un prestatario?

La interpretabilidad convierte un modelo de caja negra en una capacidad operativa defendible ante reguladores, auditores y comités de riesgo. En el contexto de SR 11-7 y IFRS9, un modelo de ML que no puede explicar por qué asignó determinada PD a un préstamo no es apto para producción, independientemente de su AUC.

Este capítulo triangula tres lentes complementarias:

| Lente | Pregunta que responde | Herramienta principal |

|---|---|---|

| Global | ¿Qué señales usa el modelo en promedio para asignar riesgo? | SHAP summary, permutation importance, ALE |

| Local | ¿Por qué este préstamo obtuvo esa PD específica? | SHAP waterfall, force plots, reason codes |

| Temporal | ¿Las explicaciones son estables a lo largo del tiempo? | Rank overlap, PSI por feature, SHAP drift |

En este libro usamos “explicabilidad” para referirnos a técnicas post-hoc (SHAP, ALE) que explican un modelo complejo, e “interpretabilidad” para modelos intrínsecamente transparentes (regresión logística). El baseline LR del sec-lr-baseline es interpretable; el CatBoost champion requiere explicabilidad.

| Bloque de explicabilidad | Función en CRPTO |

|---|---|

| Global | Identifica drivers estructurales del champion y familias de features. |

| Local | Traduce predicciones individuales a reason codes y lectura de decisión. |

| Drift explicativo | Vigila que las explicaciones no cambien de forma incoherente por cohorte. |

Procedencia: book/chapters/11-explainability/11a-global-explanations.qmd

26.3 Explicaciones Globales

Las explicaciones globales responden una pregunta de gobernanza simple y exigente: ¿qué señales usa sistemáticamente el modelo para asignar más o menos riesgo? En este proyecto no se acepta una sola lente. Se triangulan tres vistas: SHAP para atribución, permutation importance para sensibilidad y ALE para forma funcional.

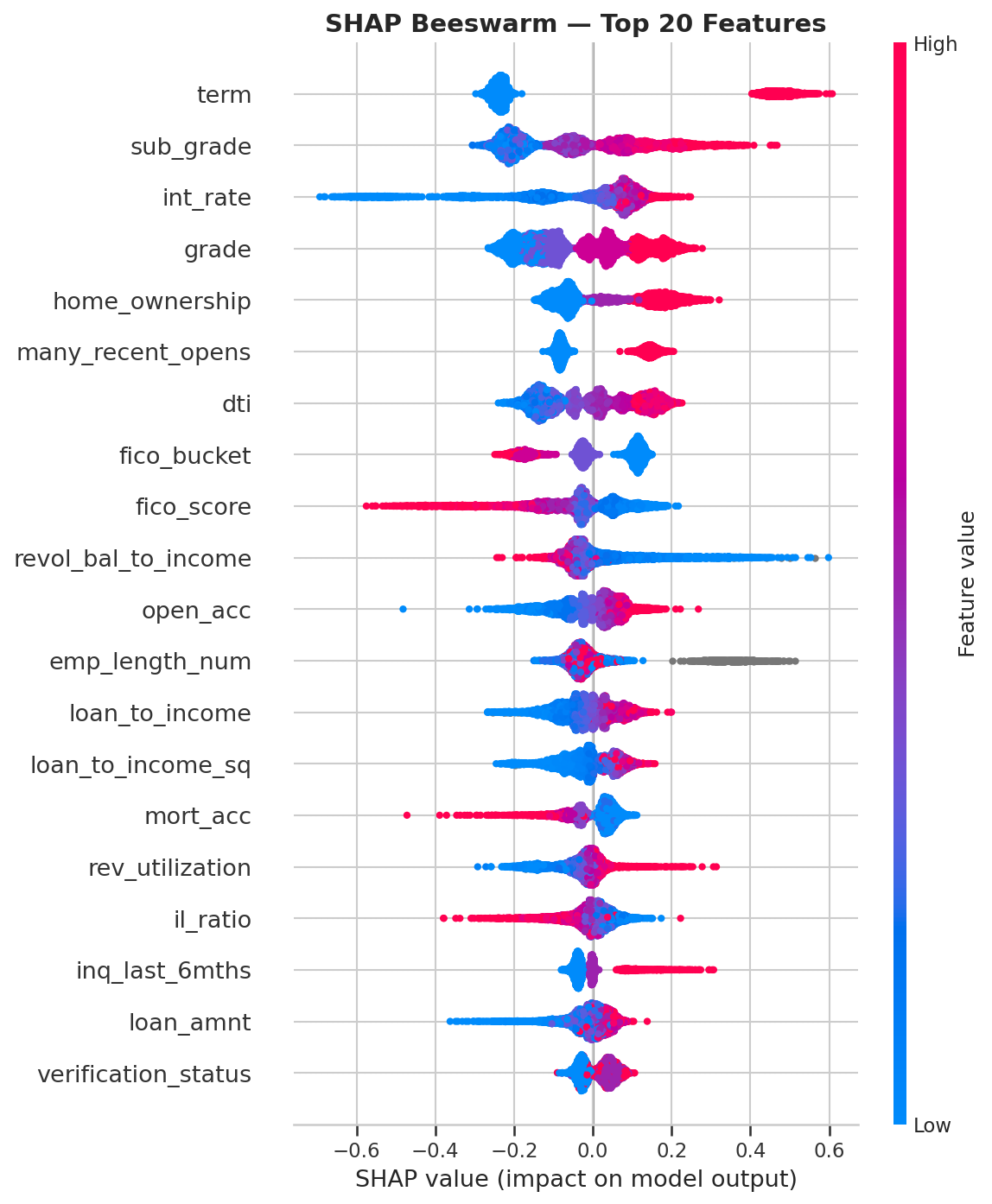

26.3.1 Qué variables mueven el modelo

El artefacto shap_summary.parquet resume 42 variables explicadas globalmente. Los cinco drivers dominantes del run actual son:

| Rank | Variable | Masa media |SHAP| | Lectura económica |

|---|---|---|---|

| 1 | int_rate |

0.4066 | Precio del riesgo ya incorporado por originación |

| 2 | term |

0.2921 | Mayor horizonte, mayor exposición acumulada |

| 3 | fico_score |

0.2262 | Calidad crediticia histórica |

| 4 | dti |

0.1276 | Capacidad de pago |

| 5 | home_ownership |

0.1155 | Perfil patrimonial / estabilidad del hogar |

La mezcla es saludable desde el punto de vista de negocio: el modelo no se apoya en un único atajo espurio, sino en una combinación de precio, contrato, calidad crediticia y capacidad financiera.

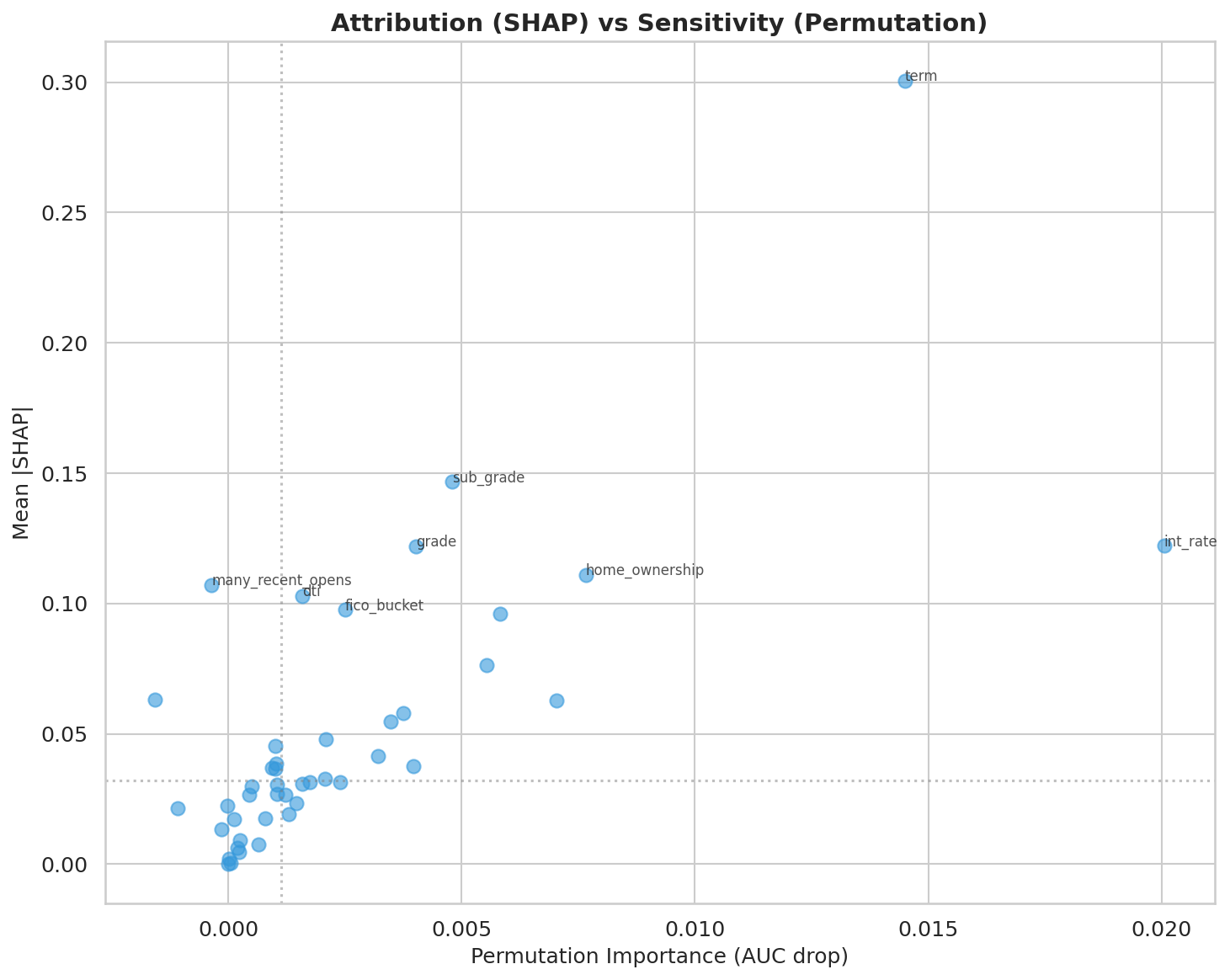

Las figuras fig-shap-beeswarm y fig-shap-vs-permutation convierten la narrativa global en evidencia visual: no solo sabemos qué variables aparecen arriba, sino cómo se distribuye su efecto y qué tan sensible es el desempeño a perturbarlas.

26.3.2 Atribución no es lo mismo que sensibilidad

SHAP dice cuánto contribuye una variable al score promedio; permutation importance dice cuánto cae el AUC si la señal se rompe. Esa distinción evita sobreinterpretaciones. Por ejemplo:

| Variable | |SHAP| medio | auc_drop por permutación |

|---|---|---|

int_rate |

0.4066 | 0.0754 |

term |

0.2921 | 0.0144 |

home_ownership |

0.1155 | 0.0096 |

fico_score |

0.2262 | 0.0088 |

int_rate domina en ambas métricas, lo que la convierte en el driver más robusto del sistema. term, en cambio, tiene una atribución alta pero una sensibilidad menor: empuja muchas predicciones, aunque el desempeño agregado no colapsa si se degrada parcialmente.

Cuando una variable es alta en SHAP y alta en permutación, suele ser una señal estructural. Cuando es alta en SHAP pero moderada en permutación, puede estar capturando contexto frecuente más que dependencia crítica del modelo.

| Cuadrante | Cómo leerlo | Ejemplo típico en el proyecto |

|---|---|---|

| Alta atribución + alta sensibilidad | Driver estructural: explica mucho y romperlo daña el modelo | int_rate |

| Alta atribución + sensibilidad moderada | Señal frecuente, importante para muchas predicciones, pero no única | term |

| Baja atribución + alta sensibilidad | Feature de apoyo que se vuelve crítica en ciertos segmentos | Algunas señales de historial crediticio |

| Baja atribución + baja sensibilidad | Señal secundaria, útil más por contexto que por dependencia fuerte | Variables auxiliares del perfil del hogar |

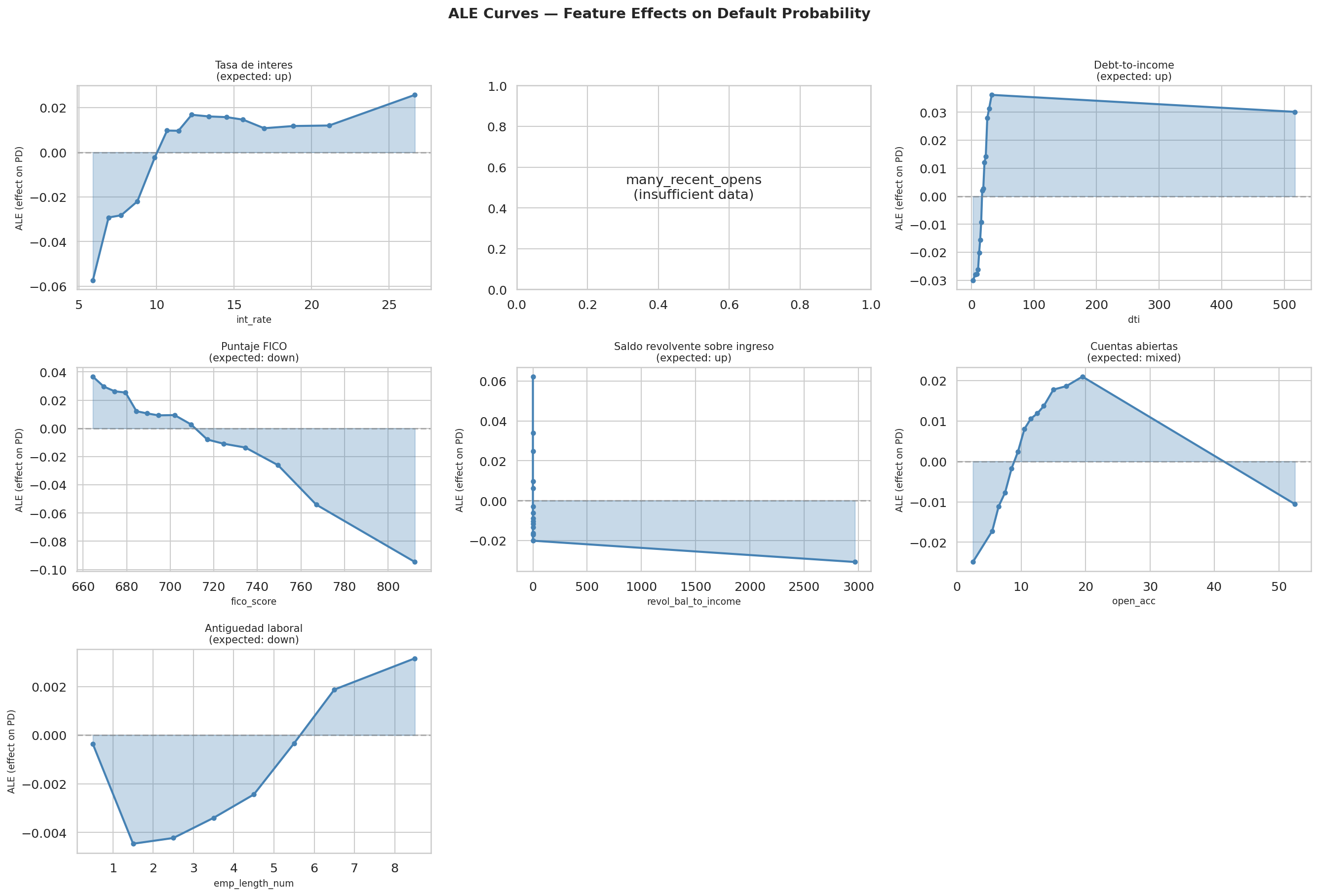

26.3.3 Forma funcional con ALE

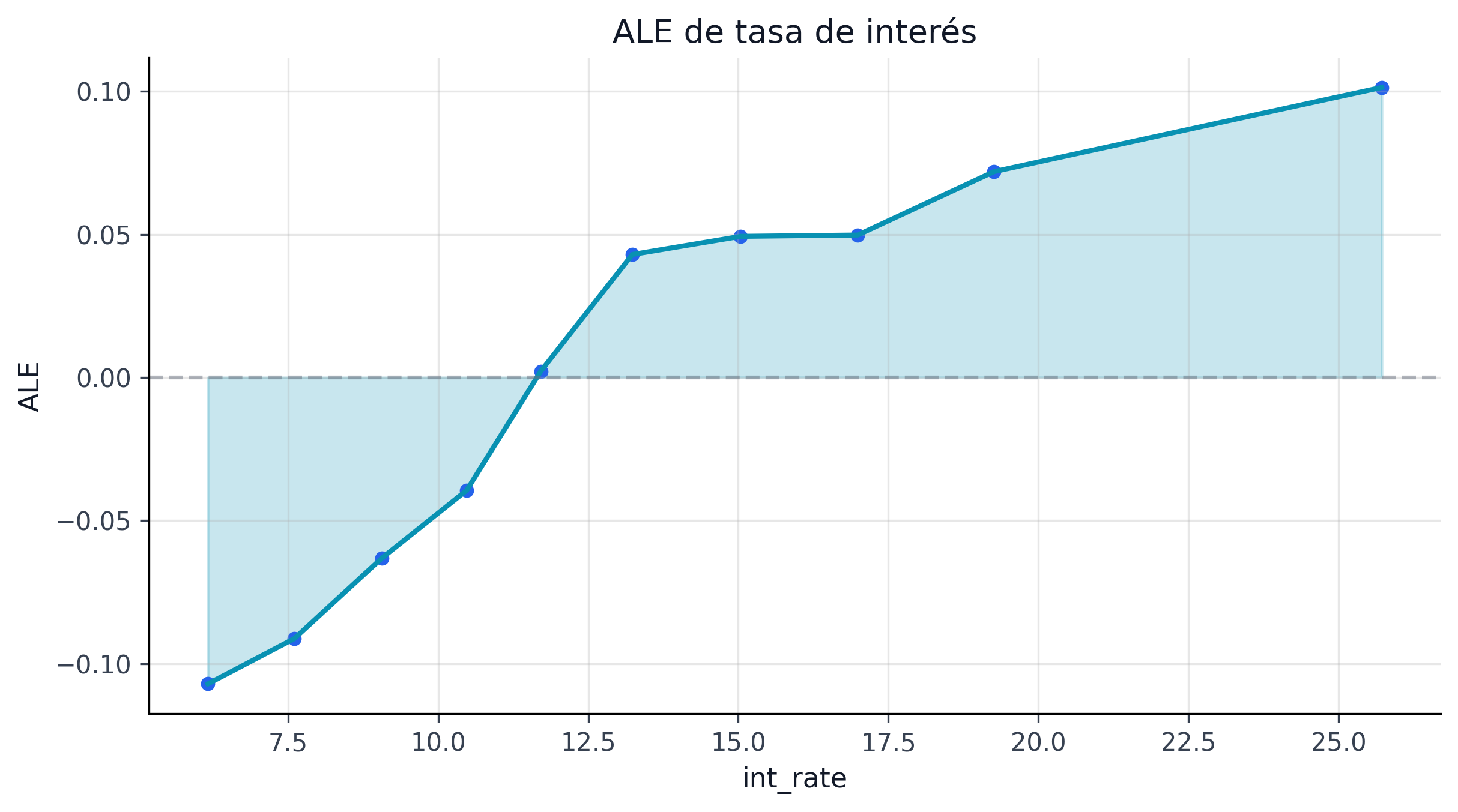

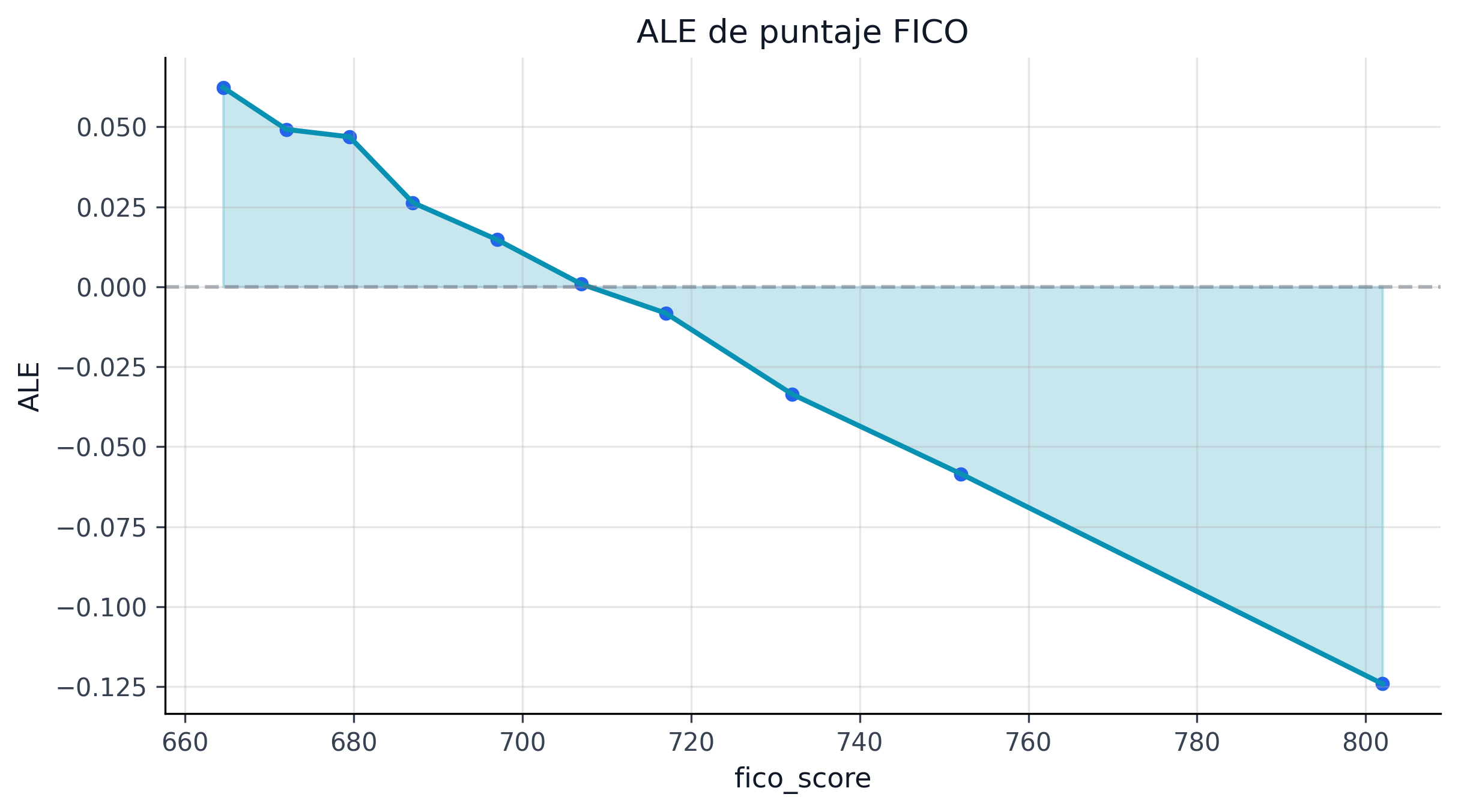

Las curvas ALE (ale_curves.parquet) son la verificación de monotonía y estabilidad que complementa SHAP. Para int_rate, el efecto local acumulado pasa de negativo a positivo alrededor del rango 11-12%, consistente con una lectura económica razonable: tasas bajas suelen asociarse a prestatarios más seguros y tasas altas a mayor riesgo esperado.

La ventaja de ALE frente a PDP es que reduce la distorsión por correlación entre variables. En un problema crediticio donde int_rate, fico_score y grade están ligados, esa precaución no es opcional.

26.3.4 Familias de variables y controlabilidad

El resumen global también clasifica cada feature por familia y controlabilidad:

pricing: variables de precio y contrato que pueden modificarse por política.credit_quality: señales históricas del prestatario, no controlables por originación.capacity: capacidad financiera y carga de deuda.household_profile: contexto del hogar y estabilidad.

Esta taxonomía permite separar dos conversaciones distintas:

- qué explica el modelo;

- qué puede ajustar el negocio para mover el riesgo observado.

En particular, int_rate y term aparecen como variables controlables. Eso es útil para pricing y diseño de oferta, pero exige vigilancia para no caer en una retroalimentación circular entre precio, selección y riesgo.

| Familia | Controlabilidad | Uso editorial en el libro |

|---|---|---|

pricing |

Alta | Palancas reales de política comercial y simulación causal |

credit_quality |

Baja | Contexto estructural del prestatario; no debe venderse como palanca de intervención |

capacity |

Media | Puede detonar documentación o filtros de elegibilidad, no siempre cambio de precio |

household_profile |

Baja-media | Aporta estabilidad descriptiva y vigilancia, más que acción directa |

26.3.5 Apertura metodológica defendible

La lección principal de este capítulo es que el modelo sí puede defenderse globalmente:

- usa drivers económicamente plausibles;

- muestra coherencia entre atribución y sensibilidad;

- conserva monotonías esperadas en variables críticas;

- ofrece una base estable para reason codes locales y monitoreo de drift.

26.3.6 Forma funcional: Curvas ALE

Las curvas ALE (Accumulated Local Effects) muestran cómo cambia la predicción promedio del modelo a lo largo del rango de cada variable, aislando su efecto de las correlaciones con otras features. A diferencia de los PDP (Partial Dependence Plots), las curvas ALE no sufren de extrapolación en zonas de baja densidad.

La fig-ale-curves complementa los rankings SHAP con información sobre dirección y forma: int_rate tiene un efecto monotónicamente creciente (como se espera), fico_score tiene un efecto decreciente con pendiente más pronunciada debajo de 680, y dti muestra un umbral no lineal alrededor de 25% donde el riesgo acelera.

El siguiente paso es bajar de esta vista de portafolio a casos concretos, donde la pregunta deja de ser “qué mueve al modelo en promedio” y pasa a ser “por qué este préstamo quedó donde quedó”.

Procedencia: book/chapters/11-explainability/11b-local-explanations.qmd

26.4 Explicaciones Locales

Las explicaciones locales convierten una predicción en una decisión discutible y trazable. Para originación, challenger review y atención a auditoría, la pregunta no es solo cuánto riesgo tiene un préstamo, sino qué razones concretas empujaron esa evaluación.

26.4.1 Casos representativos disponibles

El artefacto shap_local_cases.parquet contiene 60 filas que describen préstamos representativos en distintos segmentos. Cada registro incluye:

gradeeissue_quarterpara contexto temporal;- PD puntual y bandas conformales al 90% y 95%;

- razones positivas y negativas a nivel de feature;

- familia de feature y marca de controlabilidad.

Un caso de bajo riesgo del cuarto trimestre de 2019 ilustra bien el enfoque:

| Campo | Valor |

|---|---|

| Segmento | bajo_riesgo |

| Grade | A |

| PD calibrada | 5.64% |

| Intervalo 90% | [0.00%, 18.14%] |

| Principales razones a favor | FICO alto, tasa baja, plazo 36 meses |

En este préstamo, el FICO de 767 y la tasa de 8.19% empujan fuertemente el score hacia abajo. El resultado es intuitivo para negocio y consistente con la lectura global del capítulo anterior.

| Caso | Contexto | PD calibrada | Intervalo 90% | Drivers dominantes | Lectura operativa |

|---|---|---|---|---|---|

| Aprobable con confianza | Grade A, plazo 36m, tasa baja | 5.64% | [0.00%, 18.14%] | FICO alto, tasa baja, menor presión financiera | Decisión relativamente estable; el intervalo es amplio pero sigue lejos de zona crítica |

| Zona gris | Grade C, plazo 60m, DTI alto | ≈ 18% | Banda moderada-alta | Tasa, plazo y capacidad se contrapesan | Conviene revisión manual o política más prudente |

| Riesgo alto con explicación consistente | Grade F/G, precio alto y estrés financiero | > 35% | Banda alta y desplazada | Precio, plazo largo, historial débil | Rechazo o pricing muy defensivo; no hace falta “explicar de más” para ver el problema |

26.4.2 Del SHAP a reason codes operativos

Una explicación local útil debe poder traducirse a reason codes. En este proyecto, la lógica narrativa se apoya en cuatro familias recurrentes:

| Familia | Cómo se comunica |

|---|---|

credit_quality |

Historial y calidad crediticia del solicitante |

capacity |

Presión financiera o capacidad de pago |

pricing |

Condiciones del contrato ofrecido |

household_profile |

Estabilidad del hogar y contexto del solicitante |

La ventaja de esta capa es doble. Primero, evita exponer al usuario final una lista cruda de variables. Segundo, mantiene consistencia entre la narrativa de comité y la evidencia técnica subyacente.

26.4.3 Qué hace que una explicación local sea utilizable

En el contexto de riesgo crediticio, una explicación local útil debe cumplir al menos tres criterios:

- ser coherente con la explicación global;

- distinguir señales controlables de señales meramente descriptivas;

- convivir con la banda de incertidumbre, no solo con la predicción puntual.

Ese tercer punto es central. Dos préstamos con la misma PD puntual pueden requerir tratamientos distintos si uno tiene un intervalo mucho más ancho que el otro. La explicación local no debe ocultar esa diferencia.

26.4.4 Uso en revisión de casos

Las explicaciones locales sirven para tres momentos operativos:

| Momento | Pregunta de negocio | Uso de la explicación |

|---|---|---|

| Originación | ¿por qué este préstamo quedó en zona gris? | Identificar palancas de precio, plazo o documentación |

| Validación | ¿la razón local coincide con la teoría del modelo? | Detectar atajos o señales no plausibles |

| Auditoría | ¿puedo reconstruir la decisión? | Asociar score, intervalo y drivers a un caso concreto |

26.4.5 Limitaciones

Las explicaciones locales no prueban causalidad. Describen cómo el modelo usó la información disponible, no qué cambiaría realmente el outcome del prestatario en el mundo real. Por eso este libro mantiene separadas las capas de interpretabilidad y la capa de inferencia causal.

También hay que evitar una falsa sensación de precisión: un reason code es más convincente cuando aparece junto a su contexto de incertidumbre. En este proyecto, la práctica recomendada es presentar siempre el trío:

- PD calibrada,

- intervalo conformal,

- top drivers locales.

Con esa convención, la explicación deja de ser una nota anecdótica y se convierte en un artefacto formal de decisión.

Procedencia: book/chapters/11-explainability/11c-explanation-drift.qmd

26.5 Drift de Explicaciones

La estabilidad de un modelo no se evalúa solo por AUC o cobertura. Un sistema puede conservar desempeño aceptable mientras cambia silenciosamente la narrativa de por qué decide. Ese riesgo es especialmente sensible en crédito, donde comités y validadores esperan continuidad económica en los drivers.

26.5.1 Qué se monitorea

El artefacto explanation_drift.parquet compara un periodo de referencia amplio (2018Q1-2019Q3) con un periodo de contraste (2019Q4-2020Q3). La evaluación resume tres preguntas:

- ¿se conservan los top drivers globales?

- ¿cambió materialmente la distribución SHAP de los drivers críticos?

- ¿los reason codes dominantes siguen contando la misma historia?

26.5.2 Resultado del snapshot actual

| Indicador | Valor | Lectura |

|---|---|---|

rank_overlap_top10 |

1.00 | Mismo top 10 global |

avg_shap_psi_top5 |

0.0491 | Cambio pequeño en masa SHAP |

max_shap_psi_top5 |

0.0757 | Sin desplazamiento severo |

reason_code_match_rate |

1.00 | Reason codes líderes estables |

passed_all |

True |

Snapshot en verde |

Los detalles internos muestran que int_rate, term, fico_score, dti y home_ownership siguen siendo el corazón del modelo. Ese resultado es valioso porque el periodo de comparación incluye un entorno de mercado más exigente.

26.5.3 Por qué esto importa para gobernanza

Si el ranking de drivers cambia abruptamente, aparecen dos hipótesis incómodas:

- el modelo empezó a explotar una señal espuria;

- el proceso de datos cambió y ya no estamos midiendo el mismo fenómeno.

El drift explicativo funciona entonces como una alarma temprana entre el monitoreo de datos y el monitoreo de performance. No sustituye PSI, KS o cobertura conformal, pero complementa esos controles con una capa semántica.

Un rank_overlap_top10 = 1.00 no significa “inmutabilidad total”; significa que la narrativa económica principal del modelo sobrevivió al cambio de periodo. Eso aumenta la defendibilidad del sistema frente a revisores humanos.

26.5.4 Relación con drift de datos

El capítulo de monitoreo de datos ya mostró que varias variables experimentan desplazamientos detectables por KS o CvM. El punto interesante es que esos movimientos no se tradujeron, por ahora, en una ruptura del mapa explicativo central. La lectura útil es simple: puede haber drift de datos sin que todavía haya drift explicativo severo.

Esta separación permite respuestas más finas. No toda alerta de datos requiere reentrenamiento inmediato; algunas pueden manejarse con observación reforzada si la lógica explicativa y la cobertura siguen siendo estables.

| Si observamos… | Entonces conviene… |

|---|---|

| Drift de datos sin drift explicativo ni pérdida de cobertura | Reforzar monitoreo, no necesariamente reentrenar |

| Drift explicativo con performance estable | Abrir challenger review: el modelo puede seguir “acertando” por razones peores |

| Drift explicativo + caída de cobertura/performance | Activar escalamiento MRM y revisión de datos/artefactos |