25 Portafolio Robusto y Selección de Política

Puente entre predict-then-optimize, política económica y frontera de robustez que alimenta el claim central de CRPTO.

Nota editorial: este capítulo conserva material técnico de soporte para tesis, supplement y revisión. Los bloques de código quedan acotados visualmente por defecto; la lectura principal está en el texto, las tablas y las figuras.

Uso IJDS

Puente decisional del paper: LP robusto, selección de política y frontera retorno-robustez-auditabilidad.

Uso tesis

Formulación completa de portafolio, solver, política económica y lectura operativa del champion.

Uso supplement

Fronteras, ablations, regret y detalles de selección para demostrar que el resultado no es cherry-picked.

Procedencia: book/chapters/09-portfolio/index.qmd

Este capítulo transforma las predicciones calibradas de PD y los intervalos de incertidumbre conformal en decisiones concretas de asignación de capital. El pipeline completo sigue una arquitectura predict-then-optimize donde cada componente alimenta al siguiente:

La tbl-portfolio-capítulo-overview resume las secciones y su contribución al pipeline.

| Sección | Contenido | Artefacto principal |

|---|---|---|

sec-deterministic-portfolio |

Formulación LP, Pyomo + HiGHS | portfolio_allocations.parquet |

sec-robust-portfolio |

Conjuntos de incertidumbre box, contraparte robusta | portfolio_robustness_frontier.parquet |

sec-policy-selection |

Selector económico, bound-aware closure y promoción final | champion_portfolio_policy.json |

sec-cate-portfolio |

Ajuste causal (CATE) al retorno esperado | cate_portfolio_comparison.parquet |

sec-efficient-frontier |

Frontera de Pareto: riesgo vs robustez vs retorno | portfolio_robustness_summary.parquet |

Toda la optimización usa HiGHS como solver LP/MILP open-source (Huangfu & Hall, 2018), modelado con Pyomo. No se requiere licencia comercial (Gurobi/CPLEX).

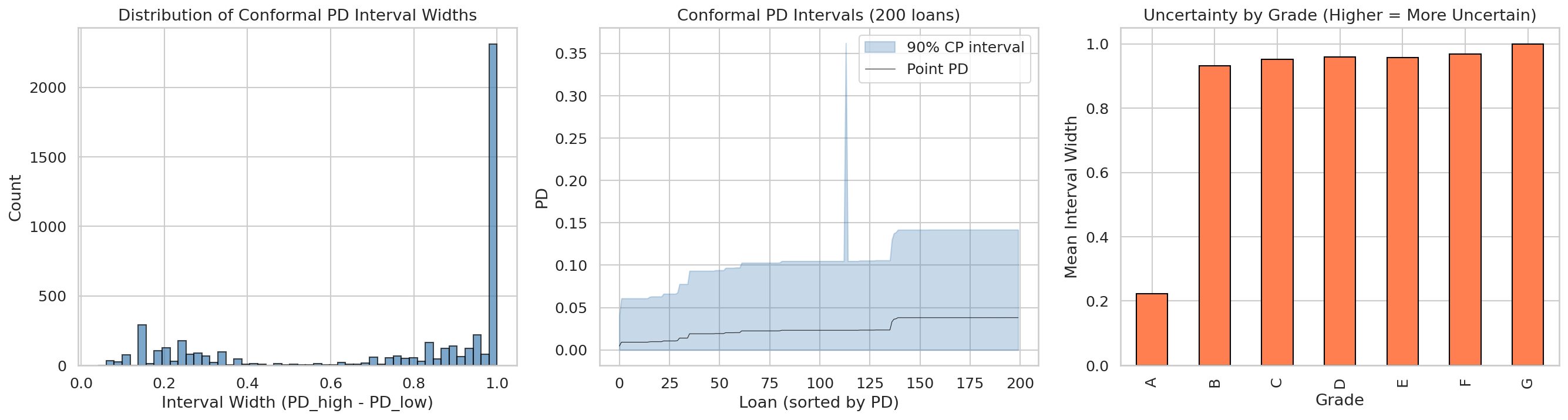

La figura fig-uncertainty-sets conecta estadística con OR: cada intervalo conformal deja de ser una salida descriptiva y se convierte en una región factible de decisión.

| Capa de entrada | Qué aporta a la optimización | Qué error evita |

|---|---|---|

pd_point |

Ranking base y retorno esperado | Decidir como si el score fuera exacto |

| Intervalo conformal | Rango plausible de riesgo por préstamo | Sobreasignar capital a candidatos con alta ambigüedad |

| Policy champion | Umbrales y perfil económico promovido | Dejar la selección final en tuning implícito o subjetivo |

| Evaluación A/B y regret | Evidencia económica posterior | Confundir elegancia metodológica con valor real |

25.1 Linaje de portafolio crediticio

La bibliografía revisada permite contar el linaje de CRPTO con más precision. El paper no inventa la optimización de portafolio ni el uso de ML en P2P lending; la contribución es la union auditable entre PD calibrada, incertidumbre conformal y decisión robusta congelada.

| Tradicion | Qué aporta | Límite que deja abierto para CRPTO |

|---|---|---|

| Media-varianza y portafolio clásico | Formaliza el trade-off retorno/riesgo como decisión de asignación. | No modela default binario ni cobertura de incertidumbre por préstamo. |

| Robust optimization | Hace explícito el precio de protegerse contra incertidumbre (Bertsimas & Sim, 2004). | El conjunto de incertidumbre suele venir de supuestos o tuning. |

| Data-driven robust / prescriptive analytics | Conecta predicción, decisión y robustez con datos (Bertsimas et al., 2018; Bertsimas & Kallus, 2020). | No resuelve por si solo el problema de validez finita del intervalo. |

| P2P credit portfolio | Lleva ML y optimización al dominio Lending Club/P2P (Babaei & Bamdad, 2020; Chi et al., 2019; Guo et al., 2016; Torkian et al., 2026). | No acopla conformal coverage, bound exacto y lineage congelado. |

| Conformal robust decisions | Usa conjuntos conformales en decisiones robustas (Hu et al., 2026; Johnstone & Cox, 2021; Patel et al., 2024). | La mayoría de ejemplos no vive en un portafolio crediticio real. |

| CRPTO | Convierte intervalos conformales de PD en una política robusta auditada. | No pretende reemplazar DFL ni online conformal; los compara o difiere. |

| Bloque del dossier | Función en CRPTO |

|---|---|

| LP determinístico | Define la asignación base, presupuesto, elegibilidad y restricción de riesgo. |

| Conjunto robusto | Traduce intervalos conformales de PD en incertidumbre adversarial auditable. |

| Selección de política | Explica por qué se promueve el champion económico dentro de la región alpha-safe. |

| Comparadores | Separa el claim CRPTO de CATE, SPO+ y enfoques de regret puro. |

| Frontera de robustez | Cuantifica el precio de proteger la decisión frente a incertidumbre. |

Nota curatorial: el cierre editorial compartido del libro original se omitió aquí para mantener este dossier independiente y centrado en CRPTO.

Procedencia: book/chapters/09-portfolio/09a-deterministic-portfolio.qmd

25.2 Portafolio Determinístico

El punto de partida de la optimización de portafolio es un programa lineal (LP) que maximiza el retorno esperado neto de pérdida, sujeto a restricciones de presupuesto, riesgo y diversificación. Esta formulación determinística usa únicamente la PD puntual —sin incorporar incertidumbre— y sirve como baseline contra el cual se mide el costo de la robustez.

25.2.1 Formulación matemática

Sea \(\mathcal{I} = \{1, \dots, n\}\) el conjunto de préstamos candidatos. Para cada préstamo \(i\) definimos:

- \(x_i \in [0, 1]\): fraccion del préstamo \(i\) a financiar (variable de decisión),

- \(a_i\): monto del préstamo,

- \(r_i\): tasa de interes (retorno esperado),

- \(\widehat{PD}_i\): probabilidad de default estimada (puntual),

- \(LGD_i\): pérdida dado el default (fija en 0.45 para este dataset).

El programa lineal determinístico es:

\[ \max_{x} \sum_{i \in \mathcal{I}} x_i \cdot a_i \cdot \left( r_i - \widehat{PD}_i \cdot LGD_i \right) \]

sujeto a:

\[ \sum_{i \in \mathcal{I}} x_i \cdot a_i \leq B \]

\[ \frac{\sum_{i \in \mathcal{I}} x_i \cdot a_i \cdot \widehat{PD}_i}{\sum_{i \in \mathcal{I}} x_i \cdot a_i} \leq \bar{PD} \]

\[ \frac{\sum_{i \in \mathcal{S}_p} x_i \cdot a_i}{\sum_{i \in \mathcal{I}} x_i \cdot a_i} \leq c_{\max}, \quad \forall p \in \mathcal{P} \]

donde \(B\) es el presupuesto total, \(\bar{PD}\) es el techo de PD ponderada del portafolio (tolerancia al riesgo), \(\mathcal{S}_p\) son los préstamos del segmento \(p\) (por propósito de crédito), y \(c_{\max}\) es la concentracion máxima permitida por segmento.

25.2.2 Parámetros de configuración

Los valores por defecto se definen en configs/optimization.yaml:

| Parámetro | Valor | Descripcion |

|---|---|---|

total_budget |

$1,000,000 | Capital total disponible |

max_concentration |

25% | Concentracion máxima por segmento de propósito |

max_portfolio_pd |

10% | Techo de PD ponderada del portafolio |

solver |

HiGHS | Solver LP open-source |

time_limit |

300 s | Límite de tiempo del solver |

Los valores de la tabla no son arbitrarios. El presupuesto de $1M es deliberadamente modesto: a la escala del dataset (préstamos con montos medianos de $10–15K), $1M permite financiar entre 60 y 100 préstamos, lo suficiente para que las restricciones de concentración y riesgo sean activas sin que el solver trivialice el problema. Un presupuesto más grande (por ejemplo, $100M) financiaría casi todo el portafolio, convirtiendo la optimización en un ejercicio vacío. La concentración máxima del 25% por segmento de propósito evita que el optimizador concentre todo el capital en un solo tipo de préstamo (por ejemplo, consolidación de deuda, que domina el dataset), lo cual sería óptimo en expectativa pero frágil ante shocks sectoriales. El techo de PD ponderada al 10% refleja un apetito de riesgo moderado: dado que la tasa de default promedio del set OOT es ~22%, un cap de 10% obliga al portafolio a ser selectivo, descartando la mayoría del universo candidato. Este umbral es suficientemente estricto para que la restricción sea binding (y por tanto para que el precio de la robustez sea medible, ver sec-robust-portfolio), pero no tan agresivo como para que el LP sea infactible.

25.2.3 Implementación en Pyomo

El modelo se construye con build_portfolio_model() en src/optimization/portfolio_model.py. Las decisiones son variables continuas \(x_i \in [0, 1]\) (relajación LP del problema de aprobación binario), lo que permite asignaciones parciales y garantiza solución en tiempo polinomial.

model.x = pyo.Var(model.I, domain=pyo.NonNegativeReals, bounds=(0, 1))La función objetivo (eq-deterministic-objective) calcula el retorno neto como la diferencia entre el ingreso por intereses y la pérdida esperada:

\[ \text{Retorno neto}_i = r_i - \widehat{PD}_i \cdot LGD_i \]

La relajación continua \(x_i \in [0, 1]\) produce una cota superior del problema binario (aprobar/rechazar) y se resuelve órdenes de magnitud más rápido. Para 5,000 candidatos, HiGHS resuelve el LP en menos de 2 segundos. El modelo MILP binario (build_binary_model) está disponible pero no se usa en el pipeline principal.

25.2.4 Resolución y artefactos

El script scripts/optimize_portfolio.py ejecuta el pipeline completo:

- Carga candidatos de

data/processed/test_fe.parquet(hasta 5,000 por defecto), - Alinea intervalos conformal por

iddel préstamo, - Construye y resuelve el modelo Pyomo con HiGHS,

- Persiste

portfolio_allocations.parquetcon la asignación óptima.

El artefacto de salida contiene para cada préstamo: la fraccion asignada, el monto, la PD puntual, los límites conformal y la tasa de interes. Este resultado alimenta directamente el análisis de escenarios (mejor caso, esperado, peor caso) implementado en scenario_analysis() de src/optimization/robust_opt.py.

El portafolio determinístico ignora completamente la incertidumbre de estimación. Si la PD real es mayor que la estimada, el portafolio puede violar su techo de riesgo. Esta fragilidad motiva la formulación robusta de sec-robust-portfolio.

Procedencia: book/chapters/09-portfolio/09b-robust-portfolio.qmd

25.3 Portafolio Robusto con Conjuntos de Incertidumbre

La formulación determinística de sec-deterministic-portfolio asume que \(\widehat{PD}_i\) es conocida con certeza. En la práctica, la PD estimada tiene un error de estimación que los intervalos conformal cuantifican con garantías finitas de cobertura (sec-split-conformal). Esta sección formaliza como convertir esos intervalos en conjuntos de incertidumbre para optimización robusta, siguiendo el marco de Bertsimas y Sim (2004).

25.3.1 Conjuntos de incertidumbre box

Para cada préstamo \(i\), la predicción conformal Mondrian (sec-mondrian) produce un intervalo \([\underline{PD}_i, \overline{PD}_i]\) con cobertura garantizada al nivel \(1 - \alpha\) (90% en nuestra configuración). El conjunto de incertidumbre box se define como:

\[ \mathcal{U}_i = \left\{ PD_i \in \mathbb{R} : \underline{PD}_i \leq PD_i \leq \overline{PD}_i \right\} \]

La función build_box_uncertainty_set() en src/optimization/robust_opt.py construye estos conjuntos y calcula el centro y radio de cada intervalo:

\[ \hat{c}_i = \frac{\underline{PD}_i + \overline{PD}_i}{2}, \qquad \hat{r}_i = \frac{\overline{PD}_i - \underline{PD}_i}{2} \]

La cobertura conformal al 90% implica que la PD real de al menos el 90% de los préstamos cae dentro de \(\mathcal{U}_i\). Este es un resultado distribution-free que no depende de supuestos distribucionales — a diferencia de intervalos bootstrap o bayesianos.

25.3.2 Contraparte robusta

El portafolio robusto reemplaza la PD puntual en la restricción de riesgo (eq-pd-cap-constraint) por una PD efectiva que incorpora la incertidumbre. La implementación soporta múltiples políticas de conservadurismo a través de compute_effective_pd():

\[ PD_i^{\text{eff}} = \widehat{PD}_i + \gamma \cdot \Delta_i \]

donde \(\Delta_i = \overline{PD}_i - \widehat{PD}_i\) es el ancho hacia el peor caso y \(\gamma \in [0, 1]\) controla el nivel de robustez:

| \(\gamma\) | Interpretación |

|---|---|

| 0.0 | Sin robustez (equivalente a determinístico) |

| 0.10 | Conservadurismo leve |

| 0.50 | Protección intermedia |

| 1.0 | Peor caso total (\(PD_i^{\text{eff}} = \overline{PD}_i\)) |

25.3.3 Políticas de PD efectiva

El sistema implementa siete modos de calculo para \(PD_i^{\text{eff}}\), organizados por sofisticacion creciente:

point_estimate: \(PD_i^{\text{eff}} = \widehat{PD}_i\) (baseline).hard_worst_case: \(PD_i^{\text{eff}} = \overline{PD}_i\) (máximo conservadurismo).blended_uncertainty: interpolacion lineal (eq-effective-pd).capped_blended_uncertainty: \(\Delta_i\) acotado por un cuantil del portafolio.tail_blended_uncertainty: solo aplica \(\Delta_i\) a préstamos en la cola de incertidumbre (cuantil \(q\)).segment_tail_blended_uncertainty: cola por segmento (grado + plazo + verificación).segment_relative_tail_blended_uncertainty: cola relativa \(\Delta_i / \max(\widehat{PD}_i, 10^{-4})\), por segmento.

La progresión de estas siete políticas refleja un diseño deliberado de sofisticación creciente. Las dos primeras (point_estimate y hard_worst_case) son los extremos: la primera ignora completamente la incertidumbre, mientras la segunda asume que todos los préstamos están en su peor escenario simultáneamente — una posición tan conservadora que en la práctica no financia ningún préstamo. Las políticas 3–4 (blended y capped_blended) introducen la interpolación con \(\gamma\), pero la aplican a todos los préstamos por igual, lo cual penaliza innecesariamente a préstamos con intervalos estrechos (alta confianza). Las políticas 5–6 (tail_blended y segment_tail) resuelven esto aplicando el ajuste solo a la cola de incertidumbre, pero la cola se define en términos absolutos del ancho, lo cual no distingue entre un préstamo Grade A con ancho 0.10 (relativamente enorme para ese segmento) y un préstamo Grade G con ancho 0.10 (relativamente estrecho). La política 7 (segment_relative_tail_blended) cierra esa brecha: define la cola en términos del ancho relativo a la PD puntual, y lo hace por segmento. Un préstamo Grade A con ancho/PD = 2.0 recibe ajuste de robustez porque su incertidumbre es desproporcionada; un préstamo Grade G con ancho/PD = 0.3 no, porque su incertidumbre es proporcional a su riesgo.

La historia final del proyecto matiza esa progresión. El champion operativo previo efectivamente favoreció políticas segment_* porque ofrecían una lectura económica muy buena en el carril monotónico. Sin embargo, el cierre final del proyecto terminó promoviendo blended_uncertainty con risk_tolerance = 0.175, gamma = 0.45 y uncertainty_aversion = 0.10, porque ese punto maximiza retorno dentro de la región exacta completa ya validada sobre el funded set completo. El punto gamma = 0.55 se conserva como comparador theorem-tight dentro de la misma región.

25.3.4 Penalizacion de incertidumbre en el objetivo

Además de la restricción de PD, el modelo permite penalizar la incertidumbre directamente en la función objetivo:

\[ \max_{x} \sum_{i} x_i \cdot a_i \cdot \left( r_i - \widehat{PD}_i \cdot LGD_i - \lambda \cdot \Delta_i \cdot LGD_i \right) \]

donde \(\lambda \geq 0\) es la aversion a la incertidumbre (uncertainty_aversion). Valores tipicos explorados: \(\lambda \in \{0.0, 0.1, 0.5, 1.0, 2.0, 3.0\}\).

25.3.5 Resultados de la contraparte robusta

El champion final presenta los siguientes indicadores, cargados del artefacto models/champion_portfolio_policy.json:

import sys

from pathlib import Path

sys.path.insert(0, str(Path.cwd().parent if Path.cwd().name == "book" else Path.cwd()))

from book._helpers.load_artifacts import try_load_json

import pandas as pd

champ = try_load_json("champion_portfolio_policy", directory="models", default={})

econ = champ.get("economic_metrics", {})

rob = champ.get("robustness_metrics", {})

rows = [

{"Métrica": "Retorno realizado", "Valor": f"${econ.get('realized_total_return', 0):,.0f}"},

{"Métrica": "Price of Robustness (%)", "Valor": f"{econ.get('price_of_robustness_pct', 0):.2f}%"},

{"Métrica": "alpha=0.01 exact pass", "Valor": str(econ.get('alpha01_exact_pass'))},

{"Métrica": "Weighted miscoverage V", "Valor": f"{rob.get('alpha01_weighted_miscoverage_V', 0):.6f}"},

{"Métrica": "Gamma CP", "Valor": f"{rob.get('alpha01_gamma_cp', 0):.6f}"},

{"Métrica": "Robust region cardinality", "Valor": int(rob.get('robust_region_cardinality', 0))},

]

pd.DataFrame(rows)En el cierre final del proyecto el Price of Robustness ya no debe leerse solo como sacrificio de retorno, sino como prima pagada por una policy que pasa alpha = 0.01 exacto y mantiene un bound empírico fuerte sin renunciar al mayor retorno dentro de la región robusta validada. El champion económico oficial maximiza valor realizado bajo esa restricción exacta; el comparator theorem-tight sigue disponible para mostrar el extremo más conservador del trade-off.

La lectura práctica cambia: la robustez deja de ser un “costo opcional” y pasa a ser el mecanismo que sincroniza score, incertidumbre y funded set con el claim teórico del CRPTO.

25.3.6 Análisis de escenarios

La función scenario_analysis() evalúa el portafolio bajo tres realizaciones de PD:

\[ L_{\text{scenario}} = \sum_i x_i \cdot a_i \cdot PD_i^{\text{scenario}} \cdot LGD_i \]

donde \(PD_i^{\text{scenario}} \in \{\underline{PD}_i, \widehat{PD}_i, \overline{PD}_i\}\) corresponde al mejor caso, esperado y peor caso respectivamente. La diferencia entre peor y mejor caso cuantifica la exposición residual a incertidumbre del portafolio seleccionado.

25.3.7 Visualización de los Conjuntos de Incertidumbre

La fig-uncertainty-sets-portfolio ilustra cómo los intervalos conformales por préstamo se traducen geométricamente en el conjunto de incertidumbre tipo caja que el optimizador robusto debe satisfacer. Cada préstamo aporta un rango \([\underline{PD}_i, \overline{PD}_i]\); el producto cartesiano de estos rangos define la “caja” dentro de la cual el portafolio debe permanecer factible.

Procedencia: book/chapters/09-portfolio/09c-policy-selection.qmd

25.4 Selección de Política Económica

Con múltiples combinaciones de tolerancia al riesgo (\(\bar{PD}\)), modo de política, parámetro de robustez (\(\gamma\)) y aversion a la incertidumbre (\(\lambda\)), el espacio de políticas viables es enorme. El proyecto hoy tiene dos capas distintas y complementarias:

- el selector económico del carril monotónico, que promovió la policy operativa base;

- el cierre

bound-aware, que reranqueó políticas contra el bound exacto, reveló una región robusta completa y dejó comparadores claros dentro de esa región.

25.4.1 Proceso de selección

El script scripts/optimize_portfolio_tradeoff.py ejecuta una búsqueda exhaustiva sobre la grilla de configuraciones. Para cada nivel de tolerancia al riesgo:

- Baseline no robusto: se resuelve el LP determinístico (PD puntual, \(\gamma = 0\), \(\lambda = 0\)).

- Candidatos robustos: se resuelven todas las combinaciones de

(policy_mode, gamma, delta_cap_quantile, tail_focus_quantile)\(\times\)aversion_grid. - Price of Robustness: se calcula como la diferencia de retorno neto entre baseline y candidato robusto.

- Retorno realizado: se computa el retorno ex-post usando las etiquetas reales de default del set OOT.

25.4.2 Test A/B de no-regresion

El test A/B no es un A/B test experimental online, sino una evaluación retroactiva: dado que conocemos los defaults reales del periodo OOT (2018–2020), se compara el retorno realizado del portafolio robusto contra el baseline no robusto.

La condición de no-regresion es:

\[ R_{\text{robusto}}^{\text{realizado}} \geq R_{\text{baseline}}^{\text{realizado}} - 0.05 \cdot |R_{\text{baseline}}^{\text{realizado}}| \]

Es decir, el portafolio robusto puede perder hasta un 5% del retorno realizado del baseline sin ser descartado. Este margen reconoce que la robustez tiene un costo, pero limita cuanto puede costar.

25.4.3 Política champion seleccionada

El cierre final paper/thesis promueve la siguiente política económica unificada:

| Parámetro | Valor |

|---|---|

risk_tolerance |

0.175 |

uncertainty_aversion (\(\lambda\)) |

0.10 |

policy_mode |

blended_uncertainty |

gamma |

0.45 |

tail_focus_quantile |

1.0 |

delta_cap_quantile |

1.0 |

alpha=0.01 exact |

PASS |

import sys

from pathlib import Path

sys.path.insert(0, str(Path.cwd().parent if Path.cwd().name == "book" else Path.cwd()))

from book._helpers.load_artifacts import load_json

import pandas as pd

policy = load_json("champion_portfolio_policy", directory="models")

econ = policy.get("economic_metrics", {})

rob = policy.get("robustness_metrics", {})

rows = [

{"Métrica": "A/B pass all", "Valor": str(econ.get("ab_pass_all"))},

{"Métrica": "alpha=0.01 exact pass", "Valor": str(econ.get("alpha01_exact_pass"))},

{"Métrica": "alpha=0.03 exact pass", "Valor": str(econ.get("alpha03_exact_pass"))},

{"Métrica": "alpha=0.10 exact pass", "Valor": str(econ.get("alpha10_exact_pass"))},

{"Métrica": "Retorno realizado", "Valor": f"${econ.get('realized_total_return', 0):,.0f}"},

{"Métrica": "Price of robustness (%)", "Valor": f"{econ.get('price_of_robustness_pct', 0):.2f}%"},

{"Métrica": "Weighted miscoverage V", "Valor": f"{rob.get('alpha01_weighted_miscoverage_V', 0):.6f}"},

{"Métrica": "Gamma CP", "Valor": f"{rob.get('alpha01_gamma_cp', 0):.6f}"},

{"Métrica": "Violación alpha01", "Valor": f"{rob.get('alpha01_violation', 0):.6f}"},

]

pd.DataFrame(rows)La política final blended_uncertainty con \(\gamma = 0.45\) y risk_tolerance = 0.175 es ahora el champion oficial del proyecto porque elimina la ambigüedad entre “selector económico del run” y “promoción editorial final”. Sigue pasando alpha=0.01 exacto con violation = 0, maximiza retorno dentro de la región robusta validada y mantiene métricas de tightness ya defendibles. El punto theorem-tight 0.175 / 0.55 / 0.10 se conserva como comparador metodológico importante, no como champion oficial separado.

El cierre actualizado del proyecto elimina esa bifurcación. El artefacto del run 276k ya dejaba al ganador económico del grid como selección natural del barrido, y el proyecto final adopta ahora ese mismo punto como champion oficial en models/final_project_promotion.json y models/champion_portfolio_policy.json.

La decisión final queda así unificada:

- el run selector responde “qué punto maximizó retorno dentro de los passers”;

- la promoción final adopta ese mismo punto como champion oficial del proyecto;

- el comparador theorem-tight queda documentado para explicar el trade-off retorno-vs-tightness dentro de la región robusta.

25.4.4 Alternativas de investigación

El cierre final deja tres alternativas importantes para comparación académica y editorial:

| Selector | Criterio principal | Risk tolerance | Policy mode |

|---|---|---|---|

| economic champion | Maximiza retorno dentro de la región alpha01-safe | 0.175 | blended_uncertainty |

| theorem-tight | Minimiza V y mejora gamma_cp |

0.175 | blended_uncertainty |

| balanced comparator | Casi mismo retorno con postura un poco menos agresiva | 0.170 | blended_uncertainty |

La lectura nueva ya no es “qué selector histórico ganó”, sino “qué punto de la región robusta conviene promover”. El proyecto final promueve el economic champion y conserva el theorem-tight como comparador metodológico para documentar el trade-off exacto entre retorno y tightness.

import sys

from pathlib import Path

sys.path.insert(0, str(Path.cwd().parent if Path.cwd().name == "book" else Path.cwd()))

from book._helpers.load_artifacts import REPO_ROOT

import pandas as pd

region_path = REPO_ROOT / "data" / "processed" / "portfolio_bound_aware" / "rank1_alpha01_bound_aware_276k_full_2026-04-05-1734" / "portfolio_bound_aware_bound_eval.parquet"

region = pd.read_parquet(region_path)

alpha01 = region[(region["alpha"] == 0.01) & (region["all_bounds_hold"])].copy()

editorial_points = alpha01[

(

(alpha01["risk_tolerance"] == 0.175)

& (alpha01["gamma"] == 0.45)

& (alpha01["uncertainty_aversion"] == 0.10)

)

| (

(alpha01["risk_tolerance"] == 0.175)

& (alpha01["gamma"] == 0.55)

& (alpha01["uncertainty_aversion"] == 0.10)

)

| (

(alpha01["risk_tolerance"] == 0.170)

& (alpha01["gamma"] == 0.45)

& (alpha01["uncertainty_aversion"] == 0.10)

)

]

top_returns = alpha01.nlargest(5, "realized_total_return")

alpha01 = (

pd.concat([editorial_points, top_returns], ignore_index=True)

.drop_duplicates(

subset=[

"risk_tolerance",

"policy_mode",

"gamma",

"uncertainty_aversion",

"delta_cap_quantile",

"tail_focus_quantile",

"min_budget_utilization",

"pd_cap_slack_penalty",

]

)

.sort_values(["realized_total_return", "weighted_miscoverage_V"], ascending=[False, True])

.head(8)

.copy()

)

alpha01["Rol editorial"] = ""

alpha01.loc[

(alpha01["risk_tolerance"] == 0.175)

& (alpha01["gamma"] == 0.45)

& (alpha01["uncertainty_aversion"] == 0.10),

"Rol editorial",

] = "economic champion"

alpha01.loc[

(alpha01["risk_tolerance"] == 0.175)

& (alpha01["gamma"] == 0.55)

& (alpha01["uncertainty_aversion"] == 0.10),

"Rol editorial",

] = "theorem-tight"

alpha01.loc[

(alpha01["risk_tolerance"] == 0.170)

& (alpha01["gamma"] == 0.45)

& (alpha01["uncertainty_aversion"] == 0.10),

"Rol editorial",

] = "balanced comparator"

alpha01 = alpha01[

[

"risk_tolerance",

"gamma",

"uncertainty_aversion",

"weighted_miscoverage_V",

"gamma_cp",

"realized_total_return",

"price_of_robustness_pct",

"Rol editorial",

]

]

alpha01.columns = [

"Risk tol",

"Gamma",

"Lambda",

"V",

"gamma_cp",

"Retorno realizado",

"PoR (%)",

"Rol editorial",

]

alpha0125.4.5 Breadth score

En la versión previa, el capítulo usaba un breadth score compuesto para verificar que la política robusta no colapsara el portafolio a un subconjunto degenerado. Esa intuición sigue siendo útil, pero el cierre final del proyecto aporta una señal más fuerte: no hay un único punto viable, sino una región robusta completa de 45/45 políticas alpha01-safe sobre el OOT completo. Esa evidencia reduce el riesgo de depender de una solución frágil o sobreajustada.

Los archivos YAML en configs/ son templates con valores por defecto. La política efectiva promovida en el cierre final vive en models/champion_portfolio_policy.json, y la narrativa consolidada para paper/tesis se apoya además en models/final_project_promotion.json.

Procedencia: book/chapters/09-portfolio/09e-efficient-frontier.qmd

25.5 Frontera Eficiente de Robustez

Las secciones anteriores presentan la formulación del portafolio robusto y la selección de la política champion. Esta sección analiza la frontera de Pareto que emerge al explorar exhaustivamente el espacio de configuraciones, cuantificando el trade-off entre retorno esperado, protección ante el peor caso y costo de la robustez.

25.5.1 Espacio de búsqueda

El script scripts/optimize_portfolio_tradeoff.py evalúa una grilla tridimensional de configuraciones:

- Tolerancia al riesgo (\(\bar{PD}\)): 9 niveles de 0.05 a 0.20.

- Aversion a la incertidumbre (\(\lambda\)): 7 niveles de 0.0 a 3.0.

- Modos de política: 7 modos \(\times\) múltiples combinaciones de \(\gamma\),

delta_cap_quantileytail_focus_quantile.

En total, el barrido exhaustivo evalúa hasta 6,941 configuraciones de política (dependiendo del perfil de grilla seleccionado). Para cada configuración, se resuelve el LP completo con HiGHS y se computan las métricas de robustez.

25.5.2 Curva de Price of Robustness

El Price of Robustness (PoR) mide la fraccion de retorno que el portafolio sacrifica por protección:

\[ \text{PoR}(\%) = \frac{R_{\text{baseline}} - R_{\text{robusto}}}{|R_{\text{baseline}}|} \times 100 \]

La curva de PoR en función de \(\gamma\) tiene forma convexa: robustez marginal es barata (primeros puntos base de protección cuestan poco retorno), pero la protección total (\(\gamma = 1.0\)) es desproporcionadamente costosa. El cierre final del proyecto refina esta lectura: dentro de una región robusta completa, el champion económico se ubica en una zona de retorno máximo todavía exacta en alpha=0.01, mientras el comparator theorem-tight representa el costo adicional de apretar más el bound.

25.5.3 Frontera de Pareto

La frontera de Pareto se define como el conjunto de políticas donde no es posible mejorar una métrica sin empeorar otra. En nuestro contexto, las métricas son:

- Retorno realizado (maximizar): retorno ex-post con defaults reales del OOT.

- Reducción de PD en peor caso (maximizar): diferencia en PD ponderada bajo el escenario \(\overline{PD}_i\).

- Breadth score (maximizar): diversificación del portafolio respecto al baseline.

La tbl-frontier-example muestra las políticas Pareto-dominantes a lo largo de la frontera:

| Zona de la frontera | PoR (%) | Reducción worst-PD (bps) | Breadth | Perfil |

|---|---|---|---|---|

| Agresiva | 0 – -1% | 0 – 200 | \(> 0.98\) | Casi identico al baseline |

| Balanceada | -1% – -5% | 200 – 900 | 0.93 – 0.98 | Trade-off óptimo |

| Conservadora | -5% – -15% | 900 – 2,000 | 0.85 – 0.93 | Protección fuerte |

| Extrema | \(< -15\%\) | \(> 2,000\) | \(< 0.85\) | Portafolio colapsado |

El champion económico (risk_tolerance = 0.175, gamma = 0.45, lambda = 0.10) se ubica en la transición entre la zona agresiva y la balanceada: conserva exactitud en alpha=0.01 y maximiza retorno dentro de la región robusta. El comparator theorem-tight (gamma = 0.55) se mueve hacia una postura más conservadora y gana tightness adicional al costo de algunos miles de dólares de retorno realizado.

25.5.4 Dimensiones del trade-off

El análisis de la frontera revela tres dimensiones del trade-off:

- Retorno vs protección: la curva clásica de PoR. Mayor \(\gamma\) protege más pero cuesta más retorno.

- Volumen vs conservadurismo: tolerancias al riesgo más bajas (\(\bar{PD} = 0.06\)) rechazan más préstamos, reduciendo el volumen financiado. El piso de utilización de presupuesto (

min_budget_utilization = 0.05) evita soluciones degeneradas a niveles estrictos de riesgo. - Composición del funded set: el proyecto terminó mostrando que el cuello de botella real no era solo el modo de política, sino qué funded set exacto inducía cada combinación de

(risk_tolerance, gamma, lambda). Una policy más simple (blended_uncertainty) puede dominar a una más sofisticada si deja una región exacta completa y, dentro de ella, un champion económico superior.

La frontera de robustez no solo es un resultado analitico — es una herramienta de decisión para el comité de riesgo. Permite comunicar explícitamente: “por cada punto adicional de tightness teórica, el portafolio sacrifica cierto retorno”. Esto transforma la comparación entre el champion económico oficial y el comparator theorem-tight en una elección económicamente cuantificable, no en una preferencia subjetiva.

25.5.5 Conexión con el pipeline completo

Los artefactos generados por la frontera alimentan múltiples componentes downstream:

portfolio_robustness_frontier.parquet: todas las configuraciones evaluadas con sus métricas.portfolio_robustness_summary.parquet: resumen por nivel de tolerancia al riesgo (mejor robusto vs baseline).champion_portfolio_policy.json: la política promovida tras pasar el test A/B (sec-ab-no-regression).portfolio_research_policy.json: las cuatro alternativas de investigación (tbl-research-alternatives).

Estos artefactos son consumidos por el dashboard Streamlit para visualizacion interactiva, por el reporte MRM para validación regulatoria, y por la simulacion A/B retroactiva (scripts/simulate_ab_test.py) para evaluar robustez en condiciones más realistas.